Всем добрый день!

Вряд ли стоит надеяться, что государство способно обеспечить нам безбедную старость. Сложно декларировать социальные гарантии в настоящее время, когда пенсионная реформа претерпевает бесконечные изменения (не в лучшую сторону).

Людям приходится самим решать вопросы собственного благополучия и беспокоиться о пенсии. Негосударственный пенсионный фонд, казалось бы, удачный выход из ситуации. Однако что получается на практике?.. Например, «УГМК-Перспектива» – стоит ли доверять этому пенсионному фонду?

Официальный сайт НПФ УГМК- Перспектива

УНМК НПФ Перспектива был открыт в начале 2001 года, в регистрации он проходил в качестве НПФ, но организация начала работать активно только через пять лет после основания. Компания предоставляет стандартные услуги по страхованию граждан и накоплению определенной части пенсии, а также занимается корпоративными программами для руководителей компаний.

Фонд является довольно крупной организацией, у него имеется множество учредителей из предприятий по металлургической и горной промышленности Урала, естественно и в число клиентов входит множество сотрудников данных предприятий.

Жалобы и отзывы

Неоднозначные мнения о НПФ «Перспектива» могут насторожить потенциальных клиентов. По своему опыту знаю, что часто отрицательные отзывы общими фразами пишут конкуренты. Люди, ставшие клиентами фонда, оставляют адекватные рецензии.

Корпоративное пенсионное обеспечение НПФ УГМК Перспектива

Перспектива НПФ официальный сайт может предложить корпоративное обеспечение пенсией. НПФ осуществляет эффективную социальную политику, менеджмент и оптимизирует налогообложение. Организация занимается разработкой индивидуальной программы для каждой компании, чтобы сделать максимально выгодным обеспечение сотрудников.

Выплаты начинают начислять сразу после заключения договора с фондом. Заблаговременно нужно получить право на выплату пенсии государственного образца.

Юридические лица могут работать по принципу накопительной солидарности. Взносы выплачиваются сразу на несколько граждан, а не на конкретного человека.

Организация выплачивает взносы сразу на всех сотрудников, а потом сообщает им об этом в отдельности. В итоге финансирование осуществляют как конкретные сотрудники, так и вся организация в целом. Следует работникам компании также оформить договора с фондом для получения в будущем начислений и пенсии.

Комментарии

Прочитала я статью три раза… Не все поняла. Привыкла, что государство определяет размер пенсии, а мы лишь возмущаемся бесконечным изменениям. И ведь ничего не улучшается. А самим решить вопрос как-то боязно. Буду думать и советоваться.

Давно хотел разобраться с НПФ, да все недосуг. «УГМК-Перспектива» впечатлил своими показателями. Деньги вкладывают в металлургические предприятия. Дело-то прибыльное. На днях зайду, узнаю подробности, благо что в нашем городе есть их представительство.

Три года прошло, как заключил договор с «УГМК-Перспектива». Пока все нравится. Каждый год получаю возврат подоходного. Оплатил учебу дочери в институте – вычет тоже. Главное, не переходить в другой фонд, а то придется весь возврат выплачивать…Всем советую, старость не за горами.

Отзывы граждан о НПФ УГМК – Перспектива

Теперь становится понятно, что НПФ УГМК Перспектива настроен к клиентам доброжелательно и добросовестно. Организация постоянно занимается разработкой новых программ, пытается привлечь как можно больше клиентов и оправдать их доверие.

Отзывы граждан сообщают, что организация постоянно предоставляет информацию о начислении взносов и процентов по ним, которые обязательно принесут в будущем прибавку к основной пенсии государственного образца. Однако на работу сайта часто жалуются, сообщают, что часто происходят различные сбои и практически невозможно войти в личный кабинет клиента.

(8 оценок, среднее: 3,75 из 5)

Преимущества и недостатки

Государство контролирует деятельность «УГМК-Перспектива». Вероятность потерять свои деньги сведена к минимуму, деньги инвестируются только в надежные проекты. Перечислю плюсы и минусы подобной структуры.

| Достоинства | Недостатки |

| Увеличение накопленных средств за счет выгодных инвестиций | Нет уверенности в том, что финансовый год для «УГМК-Перспектива» будет удачным |

| Владение всем пенсионным капиталом. В случае смерти человека, заключившего договор с «УГМК-Перспектива», накопленные средства переходят к наследнику | Неожиданный отзыв лицензии |

| При обнаружении существенных недостатков в работе «УГМК-Перспектива» человек имеет возможность перейти в другой фонд | Уплата налога со всей суммы накоплений при достижении пенсионного возраста |

«Перспектива» для заслуженного отдыха

Почему у нашего народа слабо развита культура личных накоплений и как оградить себя от финансового шока после выхода на пенсию – об этом «Профилю» рассказал директор Акционерного общества Негосударственный пенсионный фонд «УГМК-Перспектива» Денис Меленков.

– Денис Вячеславович, когда и почему возникла необходимость создания в УГМК собственного НПФ?

– Негосударственный пенсионный фонд «УГМК-Перспектива» был создан пятнадцатью предприятиями Уральской горно-металлургической компании 25 декабря 2001 года в форме некоммерческой организации. Крупнейшие предприятия компании объединили свои усилия, чтобы создать стабильный и надежный фонд для дополнительного негосударственного пенсионного обеспечения сотрудников. Такие фонды позволяют проводить эффективный финансовый и кадровый менеджмент, а также социальную политику. В 2021 году будет 20 лет, как АО НПФ «УГМК-Перспектива» успешно адаптируется под изменчивую внешнюю среду. За это время Фонд преодолел вместе со всем финансовым рынком несколько глобальных кризисов и отточил систему риск-менеджмента. Фонд регулярно успешно проходит стресс-тесты Банка России. Этот опыт позволяет с уверенностью продолжать помогать предприятиям формировать пенсии для сотрудников, а также самим гражданам копить себе дополнительную негосударственную пенсию и накопительную пенсию по обязательному пенсионному страхованию.

– По какой формуле происходит накопление пенсионных средств?

– Индивидуальная настройка Фондом корпоративной пенсионной системы под интересы конкретной организации предполагает комбинацию пенсионных схем, утвержденных в Пенсионных правилах Фонда. Уплачивать пенсионные взносы организация-вкладчик может как на один солидарный счет организации, так и на именной счет каждого участника пенсионной программы. Если средства формируются на солидарном счете организации, то при выходе работника на пенсию организация дает распоряжение Фонду либо о выделении средств на именной счет работника, либо о назначении определенной ежемесячной пенсии с солидарного счета. При перечислении пенсионных взносов организацией сразу на именной пенсионный счет сотрудника расходы по негосударственному пенсионному обеспечению можно отнести на себестоимость в размере до 12% от фонда оплаты труда, уменьшив тем самым налогооблагаемую базу по налогу на прибыль. При этом пенсионная схема должна предусматривать выплату пенсии участникам в течение не менее пяти лет до исчерпания средств на счете участника.

Наиболее востребованный вариант корпоративной пенсионной программы – негосударственное пенсионное обеспечение работников на паритетной основе. В этом случае организация выделяет средства на негосударственные пенсии только тем сотрудникам, которые имеют личный договор негосударственного пенсионного обеспечения и уплачивают пенсионные взносы. При расчете размера выделяемых предприятием средств на пенсионный счет работника обычно используют коэффициенты пропорционально стажу работы в организации и размеру личного пенсионного взноса работника.

– Как отнеслись сотрудники ? Изменилось ли это отношение в настоящее время?

– Конечно, поначалу приходилось проводить активную информационно-разъяснительную работу и Фонду, и предприятиям: в те времена у большинства граждан отсутствовала культура личных накоплений, было недоверие к любым финансовым организациям. Но отношение работников менялось по мере того, как они почувствовали эффект от накоплений. Люди увидели, как их старшие коллеги получали существенную добавку к государственной пенсии, им возвращали социальный налоговый вычет по пенсионным взносам до 120 000 рублей вместе с расходами на лечение и обучение. При этом взносы в негосударственный фонд составляли незначительные суммы – от 150 рублей в месяц. Изменение отношения к дополнительной пенсии повлекло увеличение размера среднего ежемесячного пенсионного взноса вкладчиков.

Кстати, для понимания вкладчиком его потенциальных возможностей Фонд в 2012 году внедрил на своем сайте калькулятор негосударственной пенсии, и тогда же для повышения прозрачности накоплений одним из первых среди НПФ предоставил доступ в Личный кабинет, где ежемесячно обновлялась информация о состоянии пенсионного счета.

– В какие сферы инвестирует Фонд, и каковы финансовые результаты таких инвестиций?

– АО НПФ «УГМК-Перспектива» инвестирует в различные сферы экономики России, наш инвестиционный портфель хорошо диверсифицирован. Активы состоят из качественных финансовых инструментов с высокими российскими и международными рейтингами. Большую часть инвестиционного портфеля составляют высоконадежные облигации с дюрацией порядка 3 лет. Такое позиционирование дает возможность получить дополнительную прибыль от положительной переоценки ценных бумаг вследствие снижения ключевой ставки Банка России. Активы Фонда показали свою устойчивость и в турбулентный период марта–апреля текущего года.

Пенсионные накопления Фонда инвестируются на финансовом рынке в рамках доверительного управления через управляющие компании с наивысшими рейтингами надежности. Доходность инвестирования средств пенсионных накоплений в 2020 году составила 9,98% годовых.

Также пенсионные резервы размещаются Фондом на финансовом рынке самостоятельно и в рамках доверительного управления через управляющую компанию. Доходность размещения средств пенсионных резервов в 2020 году составила 8,91% годовых.

– Изменилось ли что-то в работе Фонда после проведения пенсионной реформы в 2018-м?

– Пенсионная реформа не коснулась деятельности НПФ: и негосударственная пенсия, и накопительная пенсия по обязательному пенсионному страхованию могут быть выплачены при достижении «старого» пенсионного возраста – 60 лет для мужчин и 55 лет для женщин.

Хочу отметить, что вся история развития Фонда проходила в период многочисленных изменений в пенсионной системе. С 2002 года началось формирование накопительной пенсии по обязательному пенсионному страхованию, а в 2004 году в эту систему допустили НПФ в качестве страховщиков, и у сотрудников предприятий УГМК возникла потребность в расширении перечня услуг Фонда. В результате в 2004 году Фонд получил лицензию на деятельность в качестве страховщика по обязательному пенсионному страхованию, и застрахованные лица смогли переводить накопительную пенсию в корпоративный фонд для организации разумного инвестирования и удобного взаимодействия с Фондом при обращении за выплатой. В 2020 году Фонд прошел детальную проверку Банка России. Сито этой проверки прошли менее половины НПФ, что привело к существенному сужению пенсионного рынка при повышении надежности, так как в оставшихся на данный момент НПФ пенсионные накопления гарантированы! С 2020 года была введена «заморозка» взносов на накопительную пенсию, которая продлевается до текущего времени. На фоне отсутствия новых поступлений обязательных страховых взносов значительное число НПФ вынуждено было консолидироваться с целью снижения операционных расходов, и на текущий момент осталось только 29 НПФ, осуществляющих деятельность по обязательному пенсионному страхованию.

– Есть ли перспективы у формирования негосударственных пенсий в России?

– В 2020 году Россия ратифицировала конвенцию Международной организации труда, в соответствии с которой коэффициент замещения утраченного заработка трудовой пенсией по старости должен составлять не менее 40%. При этом ОЭСР рекомендует коэффициент замещения 67,9% от утраченного заработка, из которых 40,6% должна обеспечивать государственная пенсионная система, а 27,3% – добровольное формирование пенсии самим будущим пенсионером, его непосредственным работодателем или в рамках всей отрасли. Средний коэффициент замещения в России в 2020 году – 33%. При этом в соответствии с официальным калькулятором страховой пенсии ПФР гражданин, отработав 40 лет с заработком 40 000 рублей, может рассчитывать на пенсию от государства 19 506 рублей (при текущей стоимости пенсионного балла) и его коэффициент замещения составит 48,7%. В то же время гражданин с заработком 108 000 рублей и более может рассчитывать только на 42 644 рубля страховой пенсии от ПФР, что составит не более 28,4% от его заработка. Очевидно, что для таких граждан без дополнительных накоплений выход на пенсию приведет к резкому снижению уровня жизни. Для того, чтобы избежать такого падения доходов, и существуют НПФ. По мере осознания работниками собственной ответственности за свое пенсионное будущее будет повышаться значимость корпоративной пенсионной системы в социальном пакете организаций. Опираясь на мировой опыт развития пенсионной отрасли, можно сказать, что усиление роли дополнительного негосударственного пенсионного обеспечения неизбежно. Чем раньше начинать копить, тем меньше размер пенсионного взноса потребуется для формирования желаемого размера, и организации, создавшие корпоративную пенсионную систему сейчас, будут иметь конкурентное преимущество в перспективе.

Справка. Акционерное общество Негосударственный пенсионный фонд «УГМК-Перспектива» (АО НПФ «УГМК-Перспектива»), лицензия Банка России на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию №378/2 от 23.11.2004 г., выдана без ограничения срока действия. Результаты инвестирования в прошлом не определяют доходов в будущем, государство не гарантирует доходности размещения пенсионных резервов и инвестирования пенсионных накоплений. Возможно увеличение или уменьшение дохода от размещения пенсионных резервов и инвестирования пенсионных накоплений. АО НПФ «УГМК-Перспектива» внесен в реестр негосударственных пенсионных фондов – участников системы гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования 30 сентября 2020 года под номером 31. Перед заключением пенсионного договора или переводом пенсионных накоплений необходимо внимательно ознакомиться с уставом фонда, его пенсионными и страховыми правилами и ключевым информационным документом по финансовой услуге. Получить подробную информацию о фонде и ознакомиться с уставом, пенсионными и страховыми правилами, а также с иными документами, предусмотренными законодательством и нормативными актами Банка России можно по адресу г. Екатеринбург, ул. Бориса Ельцина строение 3/2, оф. 502, по телефону или на сайте www.npfond.ru

Читать полностью (время чтения 5 минут )

История создания фонда

Создание организации уходит корнями в 2001 год, хотя активную деятельность в области пенсионных накоплений она начала только в 2006 году. Этот фонд не претерпевал серьезных реорганизационных мероприятий (за исключением приведения в соответствии с требованиями закона) и не менял свое название.

Учредителями фонда выступили уральские горно-металлургические предприятия. Первоначально исключительно региональный фонд, он распространил географию своего присутствия в 2020 году на весь Урал, Сибирь и даже Дальний восток.

Раскрытие основных показателей

Показатели доходности, количество клиентов организации и размер средств в динамике показывают развернутую картину состояния фонда, а также его надежности и перспективности.

Доходность

«УГМК-Перспектива» ведет консервативную политику относительно сложения средств, что позволяет нивелировать риски и увеличить доходы.

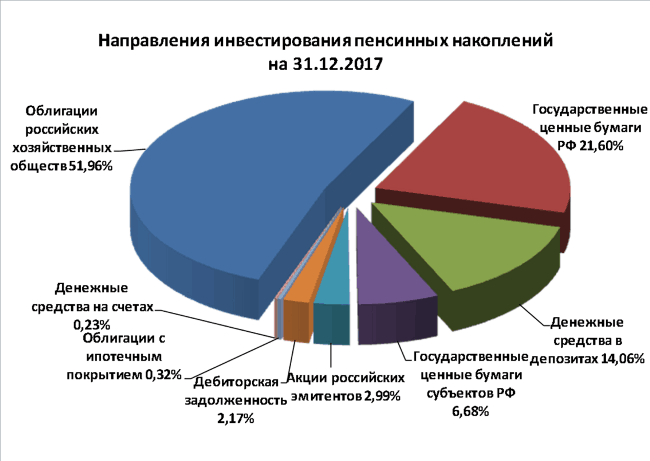

Рис. 2. Направления инвестиций по ОПС. Источник: официальный сайт

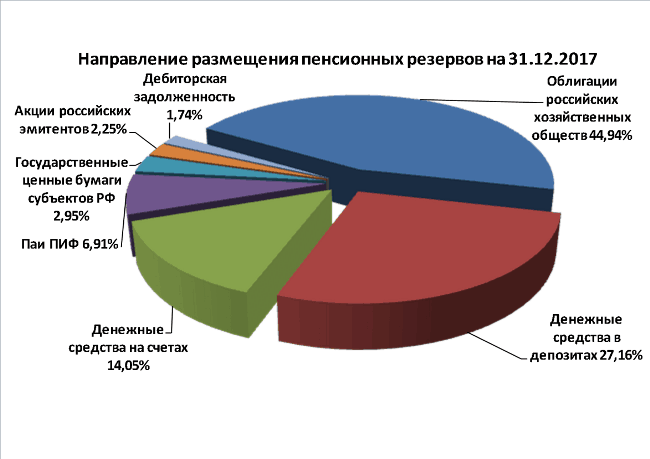

Рис. 3. Направления инвестиций по НПО. Источник: официальный сайт

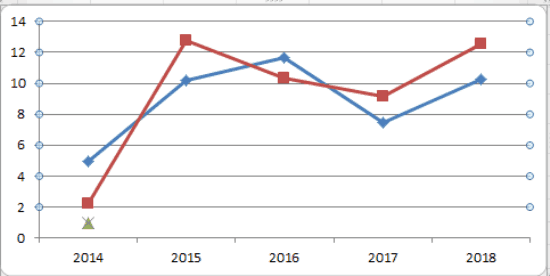

Таблица 2. Доходность накоплений и резервов в 2014–2018 гг. Источник: npf.investfunds.ru, cbr.ru

| Год | Доходность, % | |

| ОПС | НПС | |

| 2014 | 2,19 | 4,92 |

| 2015 | 12,75 | 10,2 |

| 2016 | 10,36 | 11,68 |

| 2017 | 9,19 | 7,47 |

| 2018, март | 12,52 | 10,23 |

График 1. Динамика доходности в 2014-2018 гг. Источник: : npf.investfunds.ru, cbr.ru

Справка! По итогам 2020 года, Центробанк по уровню доходности присвоил ПНФ «УГМК-Перспектива» 7 место в общем списке.

Лидерами рейтинга по доходности в первом квартале 2020 года стали НПФ «Газфонд пенсионные накопления», фонд «Владимир» и Национальный НПФ.

Количество клиентов

Фонд работает с физическими лицами в двух направлениях, заключая договора на обязательное и добровольное пенсионное обеспечение.

Таблица 3. Количество застрахованных лиц фонда в 2014–2018 гг. Источник: npf.investfunds.ru, cbr.ru

| Год | Кол-во клиентов по ОПС, чел. |

| 2010 | 58 914 |

| 2011 | 60 983 |

| 2012 | 65 561 |

| 2013 | 65 471 |

| 2014 | 65 179 |

| 2015 | 58 965 |

| 2016 | 70 635 |

| 2017 | 74 517 |

| 2018, март | 82 066 |

График 2. Динамика роста застрахованных лиц фонда, 2010–2018 гг. Источник: npf.investfunds.ru, cbr.ru

Справка! В НПФ также обслуживается 89 631 участник, из которых 3 137 человек, по состоянию на конец 2017 года, получали дополнительную пенсию.

Объем пенсионных накоплений

Таблица 4. Размер пенсионных накоплений фонда в 2005–2017 гг. Источник: npf.investfunds.ru, cbr.ru

| Год | Размер накоплений, млн руб. |

| 2010 | 1 532 |

| 2011 | 2 727 |

| 2012 | 3 726 |

| 2013 | 4 686 |

| 2014 | 4 751 |

| 2015 | 5 389 |

| 2016 | 7 175 |

| 2017 | 7 956 |

| 2018, март | 8 414 |

График 3. Динамика увеличения накоплений в 2010–2017 гг. Источник: npf.investfunds.ru, cbr.ru

Справка! Объем пенсионных резервов на конец I квартала 2020 достиг 2 018 млн руб.

Рейтинг надежности и доходности

Показатель надежности в прямом смысле этого слова не оценивается официально, не составляются и никакие рейтинги. Однако важно иметь в виду, что Центральный Банк наделен полномочиями отзывать лицензию у тех фондов, которые проводят рискованные операции или осуществляют иную сомнительную деятельность. Поэтому действующая лицензия у НПФ является в определенном смысле гарантией его надежности со стороны государства.

Неофициальные же рейтинги надежности среди хозяйствующих организаций и негосударственных пенсионных фондов, в частности, составляют независимыми экспертными организациями. Наиболее авторитетными в нашей стране являются Национальное рейтинговое агентство и агентство Эксперт РА (RAEX). В рейтинге первого УГМК-Перспектива участия не принимал, а в тот, что составляется вторым, последний раз включалось в 2017 году.

По состоянию на этот год организации был присвоен рейтинг A+, который не просто свидетельствует о высоком уровне надежности, но большой степени вероятности его сохранения в ближайшем будущем. Более свежих показателей оценки надежности найти не удастся, поскольку фонду участвуют в подобных рейтингах на добровольных началах.

Оценить доходность гораздо проще, поскольку она прямо следует из бухгалтерской отчетности фонда. А данная документация, на основании требований закона, носит публичный характер, и должна размещаться в открытых источниках, в частности, на официальном сайте компании. Также отчетность ежеквартально направляется регулятору в данной сфере – Банку России, который формирует сводный перечень данных по всем фондам.

Последние (актуальные) цифры, в том числе, по доходности, представлены по состоянию на конец 2020 года за первые три квартала. Хотя цифры эти промежуточные, но вполне показательные, отражающие общую тенденцию и результат деятельности по итогам года в целом.

Доходность оценивается по двум показателям отдельно и составляет:

- Размещение средств пенсионных резервов – 10,45%.

- Инвестирование пенсионных накоплений – 10,69 %.

Внимание! Цифры приведены уже в чистом виде, т.е. за минусом тех сумм вознаграждений, которые были удержаны в пользу управляющих компаний, специализированным депозитарием и самим фондом.

По уровню доходности управляющий фонд занимает одно из лидирующих положений на рынке. По сводной таблице, составленной Центробанком по результатам деятельности фондов за 3 квартала 2019 года, УГМК-Перспектива находится на 13 строчке среди 48 организаций, что является весьма неплохим показателем.