Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Задание 13.

Определите предложение, в котором НЕ с выделенным словом пишется СЛИТНО. Раскройте скобки и выпишите это слово. Будущих пенсионеров, (НЕ)ОПРЕДЕЛИВШИХСЯ с выбором негосударственного пенсионного фонда, журналист назвал «молчунами». Мотивы его поступка отнюдь (НЕ)БЛАГОРОДНЫ. Давно (НЕ)СТРИЖЕННЫЕ волосы мешали, лезли в глаза. Проект до сих пор (НЕ)СОГЛАСОВАН. XXI век станет эпохой битвы за (НЕ)ВОЗОБНОВЛЯЕМЫЕ природные ресурсы. Рассматриваем каждое предложение, определяя часть речи выделенных слов и применяя правило их правописания. Будущих пенсионеров, (НЕ)ОПРЕДЕЛИВШИХСЯ с выбором негосударственного пенсионного фонда, журналист назвал «молчунами». – причастие с зависимым словом

с выбором

, раздельно. Мотивы его поступка отнюдь (НЕ)БЛАГОРОДНЫ. – краткое прилагательное с сочетанием

отнюдь не

, раздельно. Давно (НЕ)СТРИЖЕННЫЕ волосы мешали, лезли в глаза. – причастие с зависимым словом

давно

, раздельно.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Проект до сих пор (НЕ)СОГЛАСОВАН. – краткое причастие, раздельно. XXI век станет эпохой битвы за (НЕ)ВОЗОБНОВЛЯЕМЫЕ природные ресурсы. – полное прилагательное, нет противопоставления и зависимого слова, слитно. Проверка. Обязательно разберите каждое слово из предложенных вариантов, чтобы не допустить ошибку. В ответ записываем выбранное слово заглавными буквами, раскрывая скобки.

Выбор варианта пенсионного обеспечения До 31 декабря 2020 года гражданам 1967 года рождения и моложе необходимо выбрать для себя вариант пенсионного обеспечения – оставить только страховую часть пенсии и отказаться от накопительной, либо сохранить обе части своей будущей пенсии. Варианты пенсионного обеспечения Страховая часть + Накопительная часть Страховая часть Страховая часть является базовой формой государственного пенсионного обеспечения. Пенсия гарантирована, но ее размер зависит от ситуации, которая будет в стране на начало выплат, прежде всего – от соотношения числа работающих граждан и пенсионеров и от ситуации с госбюджетом.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Накопительная часть – это средства обязательных пенсионных накоплений, которыми в интересах будущего пенсионера управляют профессиональные участники рынка. Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения. Такая «комбинированная» пенсия состоит как минимум из двух элементов – бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков. Составляющие будущей пенсии россиян Накопительная Страховая В денежном выражении В баллах, стоимость которых может меняться в соответствии с числом работающих граждан и пенсионеров В результате инвестирования пенсионных средств профессиональными управляющими Из взносов активных на момент выплаты работников Что собой представляет

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Средства, учтенные на индивидуальном счете пенсионера в рублях Обязательство государства по распределению средств будущих работников Зависит от доходности портфеля С учетом текущей демографической и экономической ситуации. В 2020 году по решению правительства страховая пенсия будет индексирована на 4%, в то время как на 2020 год инфляция, по предварительным оценкам, составит 12% Можно наследовать до назначения пенсии Не наследуется ни при каких условиях

Варианты размещения накопительной части пенсии Пенсионный фонд России Негосударственные пенсионные фонды Пенсионер вправе выбрать управляющую компанию, которой доверить свои средства

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

После заключения договора НПФ сам выбирает, какой управляющей компании передавать средства пенсионера Государственная УК (Внешэкономбанк) Многочисленные негосударственные УК

Как разместить свои средства? В управляющей компании, в том числе государственной УК (Внешэкономбанке) В негосударственном пенсионном фонде Подать заявление в любом отделении ПФР (лично или через доверенное лицо, по почте или с курьером) 1. Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется) Особенности расчета средств пенсионных накоплений, подлежащих передаче по заявлениям о досрочном переходе

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

по заявлениям, поданным застрахованными лицами в 2016 году Инвестировать средства пенсионных накоплений может как Пенсионный фонд России, так и негосударственный пенсионный фонд, входящий в систему гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования. ПФР инвестирует пенсионные накопления через государственную управляющую компанию Внешэкономбанк и частные управляющие компании, одну из которых гражданин может выбрать самостоятельно. Смена страховщика происходит только при переходе из Пенсионного фонда России в негосударственный пенсионный фонд, из одного негосударственного пенсионного фонда в другой, а также из негосударственного пенсионного фонда в Пенсионный фонд России. При переводе пенсионных накоплений из одной управляющей компании в другую смены страховщика не происходит – им остается Пенсионный фонд России. Пользоваться правом на смену страховщика можно ежегодно. Однако, инвестиционный доход сохраняется только при условии передачи средств не чаще, чем раз в пять лет. Сменить страховщика можно и путем досрочного перехода, однако в случае отрицательного результата инвестирования это может повлечь уменьшение средств пенсионных накоплений (номинала страховых взносов) на сумму инвестиционного убытка. Исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком. Потери средств пенсионных накоплений гражданина при подаче заявления о досрочном переходе в 2016 году С какого года Вы формируете пенсионные накопления

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

у текущего страховщика? Положительный результат инвестирования Отрицательный результат инвестирования С 2011 года и ранее Потеря инвестиционного дохода Потеря пенсионных накоплений на сумму убытка от инвестирования за 2020 год Нет потери средств пенсионных накоплений В период с 2013 по 2020 год

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Потеря инвестиционного дохода за 2015–2016 годы Потеря пенсионных накоплений на сумму убытка от инвестирования за Потеря инвестиционного дохода Потеря пенсионных накоплений на сумму убытка от инвестирования за 2020 год

Необходимые документы для подачи заявления Страховое свидетельство обязательного пенсионного страхования (СНИЛС)Документ, удостоверяющий личность (паспорт гражданина РФ)Заявление о выборе управляющей компании В ЧЕМ РАЗНИЦА МЕЖДУ СТРАХОВОЙ И НАКОПИТЕЛЬНОЙ ЧАСТЬЮ? И страховая, и накопительная части пенсии формируются за счет страховых взносов, которые начисляет работодатель за своих работников.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

В то же время, взносы на страховую часть фиксируются на индивидуальном лицевом счете в Пенсионном фонде в виде пенсионных прав, гарантированных государством, регулярно индексируются государством. Но сами деньги идут на выплату пенсий нынешним пенсионерам. Взносы на накопительную часть пенсии живут другой, более сложной финансовой жизнью. Это реальные средства, которые можно передать в управление компании, эта компания будет вкладывать средства в инвестиционные проекты и тем самым увеличивать суммы с течением времени. Можно вместо управляющей компании выбрать негосударственный пенсионный фонд, который работает с несколькими управляющими компаниями, отслеживает состояние счета гражданина, снижает риски потерь.

А сейчас эта система действует?

И да и нет. С 2014 года накопительная часть государственной пенсии заморожена. Это значит, что новые обязательные отчисления работодателей ее не пополняют, а идут в общий бюджет ПФР на выплату страховых пенсий сегодняшним пенсионерам. Но сам человек по-прежнему может пополнять свой индивидуальный пенсионный счет. Да и работодатели по своей доброй воле могут делать за своих сотрудников дополнительные взносы, чтобы увеличить накопительную часть их пенсии.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Фонды и управляющие компании продолжают инвестировать пенсионные накопления, которые были переданы им в управление прежде. А их клиенты могут, как и раньше, свободно переводить свои накопления — из ПФР в НПФ и обратно, из одного НПФ в другой, из одной управляющей компании или конкретного инвестиционного портфеля УК в другой.

Накопительная пенсия

По статистике, порядка 50% россиян относятся к так называемым «молчунам». Так называют людей, которые не подали соответствующего заявления в негосударственный пенсионный фонд или управляющую компанию о пенсионном инвестировании. В этом случае за «молчунов» решение принимает Пенсионный фонд России (ПФР). Официально Пенсионный фонд инвестирует накопления через государственную управляющую компанию (УК) Внешэкономбанк (ВЭБ).

Также по закону граждане могут написать заявление, чтобы перенаправить эти 6% в негосударственный пенсионный фонд. В зависимости от полученной прибыли будет расти накопительная часть пенсии.

Накопительная пенсия аккумулируется на личном счете гражданина. По закону ее можно пополнять дополнительными средствами. На этот счет можно перевести и материнский капитал.

С начала 2020 года право впервые выбрать вариант пенсионного обеспечения (сохранить накопительную пенсию или отказаться от ее формирования) остается только у людей, которым страховые взносы начисляются с 2014 г.

Как увеличить накопительную часть пенсии:

- Выбрать управляющую компанию или негосударственный пенсионный фонд (НПФ).

- Заключить договор об обязательном пенсионном страховании и написать заявление о переходе в НПФ или заявление о выборе инвестиционного портфеля УК, по которому гражданин доверяет этой организации свою накопительную пенсию.

Сделать это нужно строго в оговоренные сроки.

Если я так и не выберу НПФ, могут ли мои накопления забрать в «общий котел» Пенсионного фонда?

Нет, не могут. Отчисления, которые уже были сделаны на ваш индивидуальный пенсионный счет, сохранятся на нем в любом случае. Путаница часто возникает потому, что одно время выбор варианта пенсии был добровольным. До конца 2020 года людям предложили определиться: вернуться к страховой пенсии — «общему котлу», как было раньше, или оставить комбинированный вариант — частично страховой, частично накопительной пенсии. Подробнее о типах пенсий можно прочитать в статье про то, как устроена пенсионная система. Если вы осознанно выбрали страховой вариант или просто не предпринимали никаких действий, то ваша пенсия с 2020 года стала формироваться как классическая распределительная. То есть взносы, которые делает за вас работодатель, полностью идут в общий бюджет Пенсионного фонда России.

Если же вы решили, что вам больше подходит комбинированный вариант, ваша компания должна была бы перечислять часть обязательных пенсионных отчислений в «общий котел», а часть — на ваш индивидуальный счет. Благодаря этому накопительная часть вашей государственной пенсии росла бы. Так и было бы, если бы не «заморозка». С 2014 года никакие новые обязательные отчисления на пополнение накопительной части не идут — все отправляется в «общую кассу» ПФР. Но этот выбор касался только будущих взносов вашего работодателя за вас. А все прежние накопления, которые были сделаны за 12 лет, с 2002 до 2013 года, по-прежнему остаются на индивидуальных пенсионных счетах граждан. Никто насильно их не забирает и в общий бюджет Пенсионного фонда не переводит. Если вы останетесь «молчуном», так и не выберете НПФ или УК, вашими пенсионными накоплениями в ПФР продолжит управлять государственная управляющая компания — Внешэкономбанк. На начало 2020 года около 35 млн человек выбрали частные фонды и управляющие компании. Больше 40 млн «молчунов» предпочли довериться государственной компании. ВЭБ, так же как и другие НПФ и управляющие компании, регулярно отчитывается о доходности вложений. Если вам она кажется приемлемой, нет необходимости куда-то переводить свои накопления. Например, доходность расширенного портфеля пенсионных накоплений ВЭБа (используется в том числе для «молчунов») по итогам 2020 года составила 8,6% при годовой инфляции 2,5%. Средняя доходность НПФ по итогам 2020 года была примерно на том же уровне.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Доходность НПФ и частных управляющих компаний за несколько лет можно проверить на сайте Банка России. Для этого нужно посмотреть статистику по обязательному пенсионному страхованию. Но стоит помнить: показатели прошлых лет не гарантируют такой же доходности в будущем. К тому же в этой статистике указана именно доходность инвестиций. Затем из этой цифры фонд или УК вычитает также свои комиссии. В итоге на конкретный счет зачисляется меньшая сумма.

Куда НПФ инвестируют мои деньги? Могут ли они вложить их в какую-то аферу?

Банк России очень жестко регламентирует, во что НПФ и УК могут вкладывать пенсионные деньги, и очень строго следит за выполнением этих требований. Будущие пенсии можно инвестировать только в надежные финансовые инструменты. Тем не менее любые инвестиции несут в себе риск: они могут обернуться как прибылью, так и убытками. При этом размер инвестиционного дохода определяется не столько случаем, сколько профессионализмом экспертов, которые управляют деньгами НПФ. Если определенный фонд на протяжении нескольких лет показывает доходность выше среднего по рынку, то велика вероятность, что его специалисты умеют грамотно планировать вложения.

Ответы на распространенные вопросы про размер негосударственной пенсии

Вопрос №1: Как не ошибиться с выбором негосударственного пенсионного фонда?

Ответ: Существует специальный рейтинг, составленный и обновляемый агентством “Эксперт РА”. Организаций занимается формированием списка, основываясь на долгосрочных прогнозах.

Вопрос №2: Есть ли недостатки формирования пенсии по договору с негосударственным пенсионным фондом?

Ответ: Единственным недостатком совершения платежей в НПФ является отсутствие возможности контроля инвестиционного портфеля, которым управляют финансисты компании, пытаясь заработать на деньгах вкладчика дополнительные суммы. Однако, в некоторых компаниях вкладчику разрешается узнавать о составе и состоянии своего инвестиционного портфеля, поэтому недостаток можно считать относительным.

Оцените качество статьи. Нам важно ваше мнение:

А если фонд все же прогорит?

Накопления в системе ОПС защищены государственной системой гарантирования прав застрахованных. Это значит, что вся сумма взносов, которую вы или ваш работодатель делали на индивидуальный пенсионный счет, сохранится в любом случае. Если с выбранным вами НПФ или управляющей компанией что-то случится, эту сумму вернут в Пенсионный фонд России. Затем вы можете либо оставить деньги в ПФР, либо перевести в другой фонд по вашему выбору. Но что касается инвестиционного дохода, его сохранность никто не гарантирует. Если фонд обанкротится, вы можете потерять доход за все время накопления, в том числе те деньги, которые заработали вам предыдущие НПФ. Если вы уже начали получать пенсию, то ее размер не изменится, даже если НПФ, в котором вы держали пенсионные накопления, прогорит.

Как работает негосударственное пенсионное обеспечение

Принцип работы негосударственного пенсионного фонда аналогичен схеме деятельности Пенсионного Фонда России. Единственное, к внесению средств в НПФ сотрудников никто не принуждает, а взносы в ПФР являются обязательными. Кроме того, когда на счету гражданина накапливается заранее оговоренная значительная сумма денег, финансисты НПФ инвестируют ее какое-либо направление. То есть, осуществляется формирование инвестиционного портфеля, способного приносить прибыль вкладчику. Инвестирование является еще одним достоинством НПФ, поскольку:

- вложенные деньги дополнительно защищаются от инфляции;

- перечисленные средства приумножаются и обеспечивают еще более значимую пенсию, чем это предполагалось ранее.

Несмотря на то, что не все фирмы сообщают вкладчикам о том, какой именно сформирован инвестиционный портфель, в договоре обязательно оговариваются график будущих выплат, величина индексации, возможные корректировки. Работа с негосударственным пенсионным фондом строится по следующему принципу:

- Гражданин пишет заявление по образцу в одном из ближайших офисов выбранного им негосударственного пенсионного фонда.

- Сотрудники компании изучают представленные документы и сведения о вкладчике, формируют список подходящих конкретному заявителю программ, которые позволили бы приумножить вложенные суммы и получать пенсионное пособие в будущем.

- Заявитель изучает предложенные варианты, выбирает понравившийся вариант, задает интересующие вопросы и подписывает договор с НПФ.

- Когда у заявителя появляется возможность, или когда наступает заранее оговоренный срок, вкладчик совершает взнос. Его размер может также определяться заранее. Далее будущим пенсионер регулярно направляет в фонд некоторые суммы денег со своих доходов.

- Когда наступит заранее оговоренный срок, или когда человек достигнет пенсионного возраста, фонд начнет начислять ему пенсионное пособие в заранее определенном размере (или в повышенном размере, если имелся доход от инвестиционного портфеля).

Какой НПФ выбрать, чтобы точно не потерять деньги?

Любые инвестиции — это риск. Даже один и тот же фонд может в какой-то год заработать больше других, а в следующем — выйти в минус. Но есть несколько показателей, на которые стоит обратить внимание:

- Проверьте доходность инвестиций пенсионных накоплений фонда за несколько лет. Если эта доходность была стабильно на уровне или чуть выше среднего по рынку, без значительных провалов, это хороший признак.

Посмотрите количество клиентов и объем пенсионных накоплений фонда. Чем фонд больше, тем более профессиональную команду экспертов по инвестициям он может нанять. С другой стороны, некрупные фонды более маневренны в выборе инвестиционных проектов — и их инструменты могут оказаться более доходными. Все эти данные есть в открытом доступе на сайте Банка России. Посмотрите, кто владельцы фонда. Если это крупные и надежные структуры, например ведущие банки или корпорации, это может говорить об устойчивости НПФ. Хороший признак — если фондом управляют люди с большим и успешным опытом работы на финансовом рынке. И наоборот: если на сайте фонда нет информации о руководителях, стоит насторожиться.

Можно ли перейти из одного НПФ в другой?

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Да, конечно, фонд можно поменять. Например, если вы опасаетесь, что ваш НПФ обанкротится или фонд из года в год неудачно инвестирует ваши накопления — с маленькой доходностью или вообще с убытками. Точно так же раз в год можно перевести деньги из ПФР в негосударственный пенсионный фонд или обратно. Кроме того, в рамках ПФР можно перекладывать накопления из одной управляющей компании в другую или менять инвестиционные портфели. Но выгоду от перехода нужно тщательно оценить. По закону НПФ обязаны фиксировать инвестиционный доход каждые пять лет с момента заключения договора с клиентом. Причем даже если фонд вкладывал деньги неудачно и получал не доход, а убытки от инвестиций, по итогам этих пяти лет в минусе человек точно не окажется. В момент фиксации на его счете должна оказаться сумма не меньше той, которая была на начало этого периода, плюс все взносы, которые он сам или его работодатель перечислял на счет в течение этого времени. Если же вы захотите резко сменить фонд и попадете в промежуток между фиксациями, то можете потерять инвестиционный доход и даже часть самих накоплений.

От чего зависит размер негосударственной пенсии

Как уже было сказано, будущий пенсионер, пользуясь услугами негосударственного пенсионного фонда, может рассчитывать на то, что пенсия будет формировать не только из сумм его вложений, но и из дохода, полученного от инвестиционного портфеля.

Деньги, вложенные в НПФ, “работают” на вкладчика посредством управления специалистами компании. Если от ПФР можно ожидать только индексации пенсионных пособий (которая то и дело “замораживается”), то НПФ заставляет отчисления приносить прибыль. В связи с этим, величина пенсии из НПФ будет существенно выше, чем государственное пособие. Главное – выполнять условия договора и вовремя вносить платежи.

Как получить деньги из НПФ, когда выйду на пенсию?

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

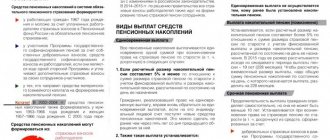

Есть три варианта выплат:

Единовременная выплата.

В некоторых случаях все накопления выплачивают сразу: например, если накопительная часть получается очень маленькой — не больше 5% от общего размера пенсии. Если накоплений больше, то разовая выплата невозможна. Другие случаи, когда вы получите пенсионные накопления одной суммой, перечислены на сайте ПФР .

Пожизненная выплата.

Самый распространенный случай — пожизненная пенсия: каждый месяц до конца жизни вы получаете государственную пенсию, одна часть которой — страховая, а другая — накопительная. Причем страховую часть всегда платит Пенсионный фонд России, а накопительную — выбранный вами НПФ или ПФР. Эти платежи могут даже приходить на ваш счет в разные даты месяца.

Выплата в течение нескольких лет.

Она еще называется

срочной пенсией

. Этот вариант доступен не всем. Его могут выбрать те, кто сами делали добровольные взносы на свой индивидуальный счет, в частности перечислили на него материнский капитал, или за них дополнительные взносы делали работодатели. Выплату именно этих добровольных пенсионных накоплений можно растянуть на определенный фиксированный срок. Вы определяете его сами, но этот период должен быть не меньше 10 лет. Вы можете комбинировать срочную пенсию с пожизненной: часть этих накоплений пустить на выплаты в течение фиксированного количества лет, а часть — на пожизненные платежи. Если специального заявления в ПФР или НПФ вы не напишете, автоматически будет выбран один из предыдущих вариантов: единовременная или пожизненная выплата.

Что будет с деньгами, если я не доживу до пенсии?

Если человек умер до назначения пенсии, то все деньги с его индивидуального пенсионного счета переходят наследникам. Для этого правопреемники должны обратиться в ПФР или НПФ в течение полугода после смерти клиента фонда. Если наследники пропустят нужный срок, они могут восстановить свои права на эти деньги, но только через суд. Вы можете сами определить наследников. Для этого достаточно подать заявление в ПФР (если ваши накопления остались там) или в НПФ (если вы их перевели). Наследниками могут быть любые люди, не обязательно родственники. Если правопреемников будет несколько, вы должны указать, в каких долях нужно будет распределить между ними накопления. Заявление по поводу наследников можно и не писать. В этом случае пенсионные сбережения в первую очередь отойдут ближайшим родственникам: детям, супругам, родителям. Если их нет, во вторую очередь идут братья, сестры, бабушки, дедушки и внуки. Все родственники одной очереди получат деньги в равных долях. В некоторых случаях близкие смогут унаследовать ваши накопления, даже если вы уже получили право на пенсию и вам ее назначили. Но тут все зависит от срока выплат: Если человеку полагалась единовременная выплата, но он сам не успел ее получить, то все деньги полностью отдадут наследникам. Если пенсионер выбрал выплаты в течение нескольких лет (так называемую срочную пенсию), но не дожил до конца этого срока, то наследники получат остаток накоплений.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Если у вас комбинированный вариант (часть накоплений вы пустили на срочную пенсию, а часть — на пожизненную), унаследовать ваши близкие смогут только срочную часть. Если же человеку была назначена только пожизненная выплата пенсии, то наследникам не выплатят ничего. Государство гарантирует, что ваши взносы в системе обязательного пенсионного страхования сохранятся, но инвестиционный доход при этом никто не обещает. Поэтому НПФ важно выбирать ответственно. Ведь инвестиционный доход за пару десятков лет может увеличить вашу будущую пенсию в разы — или не увеличить вовсе, если вашими деньгами управляли неудачно. Имеет смысл также максимально диверсифицировать риски, комбинируя разные финансовые инструменты для накоплений, чтобы сделать старость комфортной и обеспеченной. >>>

Что точно изменится для миллионов пенсионеров уже с 1 сентября

Предыстория: ПФР уточнил про выплаты для пенсионеров со стажем 40/50 лет

Важные изменения ждут российских пенсионеров с приходом осени. Сразу несколько новых правил будут действовать для пожилых граждан с 1 сентября. Они касаются начисления пенсионных выплат, а также предоставления льгот.

Так, в первый осенний месяц многим пенсионерам предстоит сделать важный выбор. 30 сентября ПФР завершается прием заявлений от федеральных льготников, которые хотят отказаться от набора социальных услуг или, наоборот, возобновить его предоставление в 2021 году. Пожилым гражданам необходимо определиться — в каком виде получать услуги — в натуральной форме или денежном эквиваленте.

Сейчас стоимость набора составляет 1155 рублей в месяц. Он включает в себя медицинскую, санаторно-курортную и транспортную составляющие. Поменять способ получения льгот в течение года нельзя.

Продолжит действовать с приходом осени и особый порядок назначения выплат по старости. До 30 сентября стаж медицинских работников, дающий право на досрочное получение страховой пенсии, будет рассчитываться по-новому. Один день работы граждан, которые оказывают медицинскую помощь пациентам с COVID-19 и подозрением на инфекцию, будет засчитываться как два дня стажа.

Осенью также изменится порядок начисления пенсионных выплат ряду пожилых граждан. До 30 сентября пенсионеры, которым деньги поступают на банковские карты, должны получить карты «Мир». Переход на национальную платежную систему завершается в первый осенний месяц, «октябрьская» пенсия пожилым гражданам будет начислена уже на новые карты.

При их отсутствии деньги поступят на специальный счет. И если по истечении 10 дней пенсионер не явится в банк за этими средствами, то они будут возвращены в ПФР. А со следующего месяца выплаты приостановятся.

Напомним, ранее стало известно, что по индексации пенсий россиян готовят новое правило. Увеличить достаток пожилых граждан позволит особая система начисления выплат.

Россиянам объяснили, как можно добиться пенсии в 90 тысяч рублей Эксперты предложили будущим пенсионерам 2 варианта достичь желаемого капитала

ССЫЛКИ ПО ТЕМЕ:

Уже точно: появилась ясность по новой выплате в 36 390 рублей

Пенсионерам 1953–1957 годов рождения и младше рассказали о новых выплатах

Кому из работающих пенсионеров увеличат выплаты

Продолжение: «Чтобы продолжить получать пенсию»: ПФР сделал заявление для пенсионеров