Право на труд

С учетом положений современного пенсионного законодательства, гражданин вовсе не обязан выходить на пенсию по достижении пенсионного возраста. Он может продолжать трудиться. Это поможет накопить ему больше пенсионных баллов, а значит, и увеличить сумму пенсионных выплат.

Однако есть ряд нюансов, которые обязательно нужно учесть, принимая решение об отложенном выходе на покой. И первый из них – пенсионный возраст.

В 2020 году в стране увеличивается возраст выхода на пенсию. Без учета переходного периода он составит 65 лет для мужчин и 60 лет для женщин. На период перехода к новым правилам предусмотрено планомерное повышение – на 1 год ежегодно к предыдущему возрасту. Относительно пенсионного возраста 2020 года повышение будет происходить следующим образом:

- 2019 – +1 год;

- 2020 – +2 года;

- 2021 – +3 года;

- 2022 – +4 года;

- 2023 – +5 лет.

При этом государство предлагает отказаться от заслуженного отдыха и обратиться за пенсионным содержанием позже установленного законом возраста выхода на пенсию. В этом случае власти увеличивают размер фиксированной выплаты и индексируют накопленные пенсионные баллы в особом порядке.

Например, если пенсию оформить позже всего лишь на год, то сумма прибавки составит +7% к стоимости балла и 5,6 к размеру фиксированной выплаты. Но если выйти на пенсию, скажем, через 7 лет после наступления пенсионного возраста, то размер прибавки окажется более впечатляющим: 74% к стоимости балла и 58% к размеру фиксированной выплаты.

Жительница Москвы Софья В. обратилась к правоведу за помощью в решении вопроса, связанного с выходом на пенсию. Дело в том, что она проработала бухгалтером всю жизнь, у нее хорошая зарплата. Право на пенсию у женщины возникнет во II половине 2020 года с учетом переходного периода. Но на консультации в ПФР ей рекомендовали отложить выход на покой до 2024 года, обосновывая этот шаг выгодой в виде повышенной пенсии. Юрист рассчитал, что подобный шаг не окажется для Софьи выгодным, если она хочет продолжать трудовую деятельность.

Так выгоден ли такой переход? Попробуем сосчитать. Но для простоты расчетов будут приняты «цены» 2020 года и усредненный показатель индексации пенсий на уровень инфляции в 3,5%.

Сколько можно на этом заработать?

Рынок акций в среднем растет на 4-6% сверх инфляции. Но только на длительном сроке — лет от 10-20.

Облигации дают — около 2%.

Это исторические данные. Проверенные на длительных интервалах времени. С начала 20 века. По некоторым странам, даже с середины 19 века.

Почему не берем в расчет инфляцию?

Мы планируем пенсию, исходя их сегодняшней стоимости денег. Какая будет инфляции через 5, 10, 20 лет никто не знает. Доходность, очищенная от инфляции, показывает реальный финансовый результат.

Смотрите. В один год доходность будет +10%. В другой — +25% годовых. Какой результат лучше?

А неизвестно. Возможно в первый год инфляция в стране была 5%. А во второй 35%.

Тогда 10% лучше, чем 25%. Получаем реальную доходность +5% против — (минус) 15%.

Выход на пенсию позже на 5 лет

Другой абстрактный гражданин принимает решение отложить заслуженный отдых на покой и продолжает трудиться на прежней должности с сохранением уровня зарплаты. За этот период мужчина дополнительно заработает 12,41 пенсионный балл, то есть к моменту выходу на покой у него будет уже 111,75 пенсионных балла.

Таким образом, его пенсия без учета премиальных коэффициентов должна составить 15 083 руб. 26 коп, из них:

- 9 749,07 руб. – по сумме пенсионных баллов;

- 5 334,19 руб. – по размеру фиксированных выплат.

Но с учетом премиального коэффициента эти цифры будут проиндексированы, и пенсия составит 21 390,65 руб. В годовом выражении это уже 256 687,80 руб.

Казалось бы, выгода отложенной пенсии очевидна. Но есть ли подвох?

Нереальность в наши дни

ии не будет» width=»640″ height=»425″ srcset=»https://www.realkachalka.ru/wp-content/uploads/2018/07/pensii-ne-budet.jpg 640w, https://www.realkachalka.ru/wp-content/uploads/2018/07/pensii-ne-budet-300×199.jpg 300w, https://www.realkachalka.ru/wp-content/uploads/2018/07/pensii-ne-budet-100×66.jpg 100w, https://www.realkachalka.ru/wp-content/uploads/2018/07/pensii-ne-budet-150×100.jpg 150w, https://www.realkachalka.ru/wp-content/uploads/2018/07/pensii-ne-budet-200×133.jpg 200w, https://www.realkachalka.ru/wp-content/uploads/2018/07/pensii-ne-budet-450×299.jpg 450w, https://www.realkachalka.ru/wp-content/uploads/2018/07/pensii-ne-budet-600×398.jpg 600w» sizes=»(max-width: 640px) 100vw, 640px» />

Но затем случилась урбанизация. Город начал отвоевывать жителей у села.

В селе дети – это помощники, которых целесообразно рожать и воспитывать.

В городе – обуза, в которую нужно вкладываться до бесконечности.

Это везде. И в Европе, и в России.

Вот и получаются типичные рассказы девушек:

«Моя прабабушка родила восьмерых. Бабушка – четверых. Мама – двоих. Я – чайлдфри и не хочу детей».

Условия для рождения детей в городе не подходящие, да и цивилизация дает слишком много возможностей, и некоторые молодые люди просто не желают тратить свои ресурсы на потомство.

Все это осложняется кризисом, который пережила наша страна в 90-е. В те годы рождаемость упала до жесточайшего минимума. Никто не хочет рожать детей в городе, когда их кормить нечем.

Соответственно, количество работающих людей, которые будут содержать пенсионеров, уменьшается. И будет уменьшаться дальше. Потому что если твоя мама родила двоих, а ты одного (или никого вообще), то в массовом масштабе это сильно сократит численность будущего поколения.

И тут не стоит кого-то обвинять: попросту не созданы условия для того, чтобы девушки хотели рожать, а мужчины – обзаводиться семьями.

Разбираем выгоду

Конечно, отсрочка выхода на пенсию внешне кажется крайне выгодной. Это и довольно высокий уровень жизни с ровесником, который отошел от дел вовремя – ведь зарплата на 30%-100% больше пенсии. Это и более высокий ежемесячный доход после выхода на покой. Но цифры говорят немного о другом.

Если гражданин вовремя выйдет на пенсию, то за 5 лет он получит (с учетом усредненной индексации на 3,5% ежегодно) 900 894 руб. За тот же период гражданин, не вышедший на пенсию, получит 0 руб. в виде пенсии и 1 428 000 руб. зарплаты. В момент выхода на покой разница в суммарном доходе составит 527 106 руб.

Пока все расчеты показывают разумность отсрочки по пенсии. Но почему-то никто не принимает во внимание право пенсионера продолжить трудовую деятельность уже после выхода на пенсию. И здесь получается, что пенсионер, продолжающий трудовую деятельность, получит в разы больше средств.

Трудящийся пенсионер, пусть и с учетом заморозки индексации, в общей сложности за 5 лет получит 1 428 000 руб. зарплаты и еще 840 000 руб. пенсии без учета ежегодной корректировки. Итого 2 268 000 руб. А что получит за тот же период гражданин, который предпочел отложенный выход на пенсию? Всего лишь 1 428 000 руб. Разница – 840 000 руб. Это куда больше изначально заявленной «выгоды».

Варианты инвестиций

Начнем с самого главного — доходных инструментов.

Нам нужны вложения, позволяющие:

- Защитить деньги от инфляции.

- Получать дополнительный доход.

Для себя я выбрал 2 основных направления — это акции и облигации.

Все другое — это шлак не очень подходит.

Забываем про высокорискованные и сомнительные вложения: ПАММ счета, хайпы, пирамиды, криптовалюты.

Мы не можем рисковать своим будущим. И на первом месте стоит именно накопление, с защитой от возможных финансовых потерь.

Есть еще золото и вклады. Но … они не очень отвечают нашим требованиям. Да. Они защищают деньги от инфляции. Но не более того. В лучшем случае — дадут около 1-2% прибавки. Свыше инфляции. Ключевое слово — «в лучшем случае».

За сколько лет удастся покрыть разницу?

Предположим, что за 5 лет индексация пенсий составляла 3,5% ежегодно. В 70 лет, когда оба из них решат завершить трудовую деятельность их пенсия будет начислена и в соответствии со всеми заработными баллами, и пропущенной индексацией работающим пенсионером.

Таким образом, дополнительно отработавший 5 лет после выхода на пенсию гражданин будет получать 17 308 руб., а только что вышедший 70-летний пожилой человек – 24 546 руб. Разница составляет 41%, что в годовом выражении составляет – 86 854,5 руб.

Чтобы перекрыть разрыв в фактически полученном доходе потребуется порядка 10 лет, то есть в более выгодном положении отложивший выход на покой гражданин окажется в возрасте 80 лет. Но здесь следует учесть простейший фактор: не всякий мужчина в России доживает до возраста 80 лет. Средняя ожидаемая продолжительность жизни при рождении (согласно расчету Росстата, произведенному в 2018 году), составляет всего 77,7 лет на 2035 год. Для женщин показатель чуть выше – 85,01. И это взят высокий прогноз, по низкому цифры гораздо более скромные – 70,74 и 80,06 лет.

В связи с частым обновлением законодательства и юридической уникальностью каждой ситуации, мы рекомендуем получить бесплатную телефонную консультацию юриста. Свой вопрос Вы можете задать по номеру горячей линии 8 (800) 555-40-36 или написать его в форме ниже.

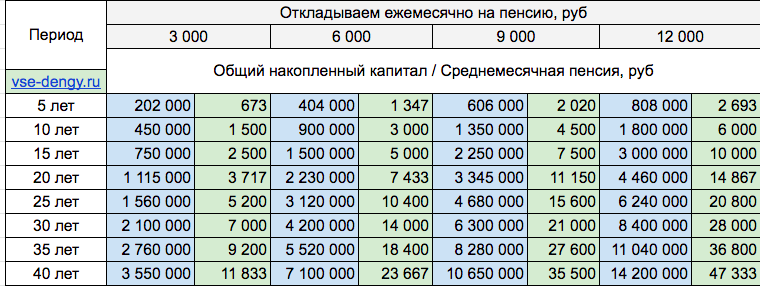

Расчеты будущей пенсии

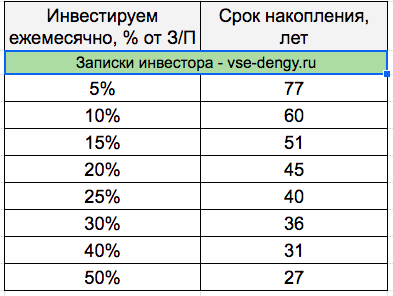

Накидал в таблице ниже, примерные результаты при разных исходных данных.

Через сколько лет вы накопите на пенсию, равную своей текущей заработной плате. Откладывая определенный процент (от 5 до 50%) от своего дохода. При доходности — 4% в год. Сверх инфляции.

Честно сказать не очень впечатляющие результаты. Особенно верхняя половина таблицы. Откладывать деньги полвека? Да люди столько не живут. Нужно что-то делать.

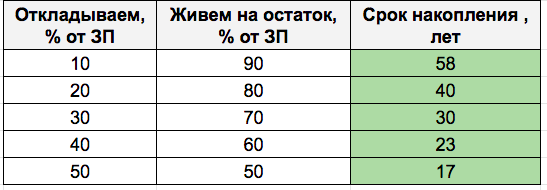

На самом деле можно немного уменьшить срок накопления.

Вы ежемесячно откладываете 20% от своего дохода на протяжении всей жизни. Значит вы привыкли жить на оставшиеся 80%. И соответственно минимально необходимый размер пенсии может быть уже не 100%, а 80% от дохода. И вам потребуется не 45 лет, а «всего лишь» 40. (((

Выделяете 30% от зп на формирование пенсии, нужно накопить на 70% от дохода (нужно будет 30 лет вместо 36). И так далее.

Можно просто откладывать деньги, рассчитывая на определенную прибавку в виде ежемесячной собственной накопленной пенсии. Пусть это будет не ожидаемая среднемесячная зп. А чуть меньше.

Сделал расчеты. Сколько удастся заработать (накопить, приумножить) за разные сроки при разной сумму выделяемых средств из дохода (синие столбцы). И какова будет среднемесячная «личная» пенсия (зеленые столбцы).

Демографическая бомба

Сейчас вместо 4 работающих на одного пенсионера мы приближаемся к 1 работнику на одного человека пенсионного возраста.

Дефицит пенсионного фонда постоянно растет. Те деньги, которые откладывали в фонд нынешние бабушки и дедушки, давно выплачены тогдашним старикам, либо украдены.

То, что вы платите в пенсионный фонд, идет на обеспечение нынешних стариков.

Вам платит будущее поколение. Численность которого куда ниже, чем в вашей молодости.

Спустя несколько лет мы придем к соотношению 1 к 1, и власть пытается как-то решить свои текущие проблемы, и обезопасить себя в будущем.

Поднятие пенсионного возраста – самое простое решение. Суть в соотношении работник-пенсионер. Власть просто уменьшает количество пенсионеров.

Альтернатива – существенное поднятие налогов с целью финансирования фонда. То есть если работник будет платить вдвое больше, то на эту плату мо

жно будет содержать двоих, а не одного пенсионера.

Все просто.

Но это не решит проблему. Есть предпосылки к тому, что в среднесрочной перспективе пенсии не будет вообще.

Порядок расчета пенсионных выплат

Чтобы ориентироваться в новой пенсионной формуле, нужно разобраться в терминах Федерального закона «О страховых пенсиях»:

- индивидуальный пенсионный коэффициент (ИПК) — специальная величина, находящаяся в зависимости от суммы взносов на обязательное пенсионное страхование (следовательно, и от зарплаты), которые перечисляют работодатели;

- фиксированная выплата — сумма, гарантированная государством, аналогична фиксированному базовому размеру, приводившемуся в законе «О трудовых пенсиях в Российской Федерации»;

- премиальные коэффициенты — множители, которые были созданы для мотивации граждан, уходить на пенсию позже, чем у них появились на нее права.

Новая формула для расчета страховой выплаты по старости выглядит таким образом:

СП = СИПК х ИПК х К + ФВ х К,

где:

- СП — страховая пенсия по старости;

- СИПК — стоимость одного коэффициента (балла);

- ИПК — сумма накопленных пенсионных баллов;

- ФВ — фиксированная выплата;

- К — премиальные коэффициенты (для ИПК и ФВ имеют разные значения).

Правила игры меняются

Знаете по чему мне сложно было играть в настольные игры с моей маленькой дочерью? Мы играли по придуманным ей правилам и если я начинал выигрывать, она тут же придумывала что то еще. Так вот, к чему я — пенсионная система только за мою, не самую длинную жизнь, менялась уже несколько раз, и сколько еще раз поменяется неизвестно никому.

Например, еще недавно государство предлагало вкладывать деньги в страховую часть пенсии, умножая вложения вдвое. Накопительную часть пенсии можно было перевести в негосударственный фонд, для более эффективного управления. На сегодняшний же день формирование накопительной части пенсии заморожено, страховую часть пенсии переводят в абстрактные баллы.

Можно только предполагать что еще придумают в случае ухудшения экономической ситуации в стране. С уверенностью можно утверждать одно, благосостояние пенсионеров — это явно не улучшит.

Комментарии (13)

Показано 13 из 13

- Наталья 29.11.2016 в 23:51

Добрый день! Очень актуальный вопрос для меня на данный момент, т.к. думаю продолжать работать или оформить пенсию. Говорят, если отсрочить уход на пенсию, в будущем она больше будет. Так ли это?ответить

- Юлия 30.11.2016 в 18:27

По закону «О страховых пенсиях»

, если человек откладывает выход на пенсионный отдых, за каждый год ему будут начисляться премиальные коэффициенты. Расчёты специалистов говорят о том, что выгодно, если ожидаемый период получения пенсионного обеспечения — 20 лет. В этой связи женщинам нашей страны рекомендуют отложить оформление выплаты, но мужчинам — нет.

Помимо этого, многое зависит от доходов. Если человек трудится и у него высокая заработная плата, ему легче отказаться от пенсии в 15000 рублей, начав ее получать на 5 лет позже. И тогда он будет получать около 25 тыс. руб. К сожалению, большинство населения России имеют маленькую пенсию и небольшую зарплату, поэтому желающих откладывать уход на пенсию единицы.

ответить

- Aндрей 08.10.2019 в 18:30

Юлия: «… ему легче отказаться от пенсии в 15000 рублей, начав ее получать на 5 лет позже. И тогда он будет получать около 25 тыс. руб.»

С арифметикой не очень. 15000 х 1.36 (пов. коэф. за 5 лет) = 20400. За 5 лет он бы получил 15000 х 60 = 900000. Прибавка 20400 — 15000 = 5400. 900000 : 5 (400 х 60) = 2.7, только на третий год выйдет в плюс. Т.е. надо прожить не менее 8 лет после 65, чтобы насладиться. Притом 5 лет ему надо продолжать работать и получать зарплату не ниже той, что была.

ответить

- Артур 23.10.2019 в 19:34

Андрей, не совсем так. На 1.36 повышается фиксированная часть, а страховая часть (обычно больше фиксированной) повышается на 1.45. Кроме того, при высокой зарплате страховая часть растет за счет ИПК — это тоже дает сущ-ую добавку. В общем, тут индивидуально, надо считать конкретно.

ответить

Я отложил пенсию до 2020 года в 2010 году. И еще не получаю пенсию. Будет ли это учитываться?

ответить

По решению суда назначена досрочная пенсия, стаж нужен 30 лет, а у меня 31 год. ПФР отказывают в применении премиальных коэффициентов, якобы нет достаточного стажа.

ответить

Подскажите, пожалуйста, как применяется районный коэффициент к фиксированной выплате, увеличенной на коэффициент при отсрочке (п. 4, 5 ст. 16 ФЗ-400)? На какую статью закона надо опираться?

ответить

17.03.2010 г. мне исполнилось 55 лет. Но за назначением пенсии в ПФР обратилась в январе 2014 года. Могу ли я рассчитывать на применение премиального коэффициента?

ответить

Мне по льготной категории на пенсию надо было 2020 году. Выход на льготную пенсию для работников сельского хозяйства, где положено общего стажа 30 лет и трактористом 20 лет. У меня 32 года и 10 месяцев.

ответить

Здравствуйте! Мне 55 лет, в конце мая пригласили в ПФ для уточнения моей работы в ИЧП, которая в стаж не войдёт — это 2,5 года. В эти годы мой ребенок болел, и была оформлена инвалидность на 5 лет (периоды — 2,5 года в декрете и 2,5 года в ИЧП), о чем я и сообщила работникам ПФ. Я была в шоке, узнав, что имела право на досрочную пенсию с 50 лет! Распространяется ли на меня это право применения премиального коэффициента за эти 5 лет, про которые не знала? Могут ли они быть засчитаны как отложенная пенсия? ПФ подсчитан общий стаж – 35 лет, 6 мес. 15 дн. Спасибо.

ответить

Татьяна 03.06.2019 в 16:16

Да, конечно. Премиальные коэффициенты назначаются и в случае назначения страховой пенсии по старости по льготным основаниями.

ответить

«Да, конечно» ни о чём не говорит! Если знаете, приведите статьи законов и прочее.

ответить

Здравствуйте! Оформил пенсию в 50 лет, имея стаж 26 лет 3 месяца, из них 20,5 лет проработал в РКС (Камчатка), плавсостав. При расчёте посчитали коэффициент 1,6. Это правильно? Мог ли я оформить пенсию раньше, при стаже 25 лет? Должен быть учтён премиальный коэффициент?

ответить

Поделитесь своим мнениемОтменить ответ

Что делать?

Если вы готовы взять ответственность за свою старость и достойную пенсию в свои руки, то начинать действовать надо прямо сейчас. От того сколько вам лет на данный момент, будет зависеть степень агрессивности ваших действий.

Если вы молоды и только начинаете свой трудовой путь, вы можете откладывать совсем понемногу, практически не отказывая себе ни в чем. Если пенсия уже замаячила на горизонте, вам придется максимально затянуть ремень и возможно действовать намного более рискованно.

Традиционные варианты инвестиций:

- Вклад в банке

- Паевой инвестиционный фонд (о своем опыте писал тут)

- Ценные бумаги

- Недвижимость

- Золото

- Бизнес

Банковский вклад традиционно самый консервативный и малодоходный инструмент, бизнес напротив может принести тысячекратную прибыль, но всегда есть риск что что-то пойдет не так. Пожалуй лучший вариант — это постепенные инвестиции во все направления. Может быть он не принесет баснословных прибылей, но по крайней мере платить сами себе достойную пенсию вы сможете.

Как ни странно, именно страх перед старостью и бедностью сделал многих людей очень обеспеченными. Не подумайте что я советую зацикливаться на этих мыслях, но время от времени стоит смотреть вокруг и думать о будущем.