Страховые взносы являются основным фундаментом нашей будущей пенсии. От их размера и продолжительности уплаты зависит сумма будущих ежемесячных выплат.

Обязательное пенсионное страхование в России предусматривает возможность не только следить за своими отчислениями, но и управлять ими. Для этого можно сделать выбор в пользу одного из предлагаемых государством вариантов пенсионного обеспечения.

Какой вариант более выгоден и стоит ли переводить накопительную часть пенсии в НПФ рассмотрим далее. Информация поможет Вам выбрать пенсию: накопительную или страховую.

Какой вариант пенсионного обеспечения выбрать

Действительно, право выбора варианта в системе обязательного пенсионного страхования есть. Можно не только единожды выбрать, но и передумать и вернуться к прежнему варианту. Для этого вы должны иметь номер СНИЛС.

Сегодня перечисляемые Вашим работодателем страховые взносы в системе государственного обязательного страхования можно по своему выбору направить в полной мере в ПФР, или откладывать часть средств в Негосударственный пенсионный фонд на накопительную пенсию.

Вне зависимости от нашего выбора, из общего тарифа в 22 процента Пенсионный фонд удерживает 6 процентов на финансирование фиксированной выплаты. Это называется солидарным тарифом, когда часть страховых взносов идет на обеспечение нынешних пенсионеров.

Оставшиеся 16% называются индивидуальной частью. Именно этими деньгами, накопленными в пределах индивидуальной части Вы можете управлять.

После всех реформ на сегодняшний день нам доступны на выбор следующие варианты пенсионного обеспечения. Сравним каждый из них отдельно для понимания и осознанного выбора и рассмотрим плюсы и минусы каждого из вариантов.

Право на накопительную пенсию у новых работников

Работники, которые начали трудовую деятельность с января 2014 г. и позже, могут принять решение о выборе модели формирования будущей пенсии в течение пяти лет с момента первого начисления страховых взносов в их отношении. А если молодой человек начал трудиться до 18 лет, соответствующее решение может быть принято до 31 декабря года, в котором ему исполнится 23 года.

На момент подачи заявления в ПФР о выборе страховщика гражданину должно исполниться 14 лет. Пока работник не определится с выбором, 6% будут направляться на финансирование страховой пенсии (п. 2 ст. 33.3 Закона № 167-ФЗ).

Вариант 1. Только страховая пенсия 16%

Данный вариант ОПС можно назвать основным. Он предлагается ПФР «по умолчанию». Большинство застрахованных лиц формируют пенсионные накопления именно по этому варианту.

На сленге их называют «молчунами». Это те граждане, которые никогда не делали выбор варианта по обязательному пенсионному страхованию. Либо выбирали, но вернулись обратно к этому варианту.

Если Вы не писали никаких заявлений и договоров на переход в НПФ, то все Ваши 16% взносов с индивидуальной части идут только на страховую пенсию.

При таком варианте управления страховыми средствами все перечисленные взносы переводятся в индивидуальные коэффициенты. Их еще называют пенсионными баллами.

У каждого застрахованного свое индивидуальное число накопленных баллов. Их можно проверить в индивидуальном лицевом счете гражданина.

Например, для ежемесячной заработной платы в 25000 рублей количество учтенных пенсионных баллов за 2020 год будет равно 2,938. Расчет следующий: (25000*12*16%/163360)*10. Где 163360 — это нормативный размер страховых взносов на 2020 год, а 10 – постоянная величина.

Все накопленные баллы остаются на Вашем индивидуальном пенсионном счете. Они не увеличиваются сами по себе и не индексируются. Количество коэффициентов будет ровно таким, каким Вы их накопили в течении жизни. Другое дело, что они не обесцениваются с течением времени. Новая формула для расчёта страховой части умножает общее количество накопленных коэффициентов на стоимость одного пенсионного балла.

С 2020 года стоимость одного балла ежегодно увеличивается на индекс роста потребительских цен. Поэтому при выходе на пенсию Ваши накопленные баллы будут переведены в рубли с учетом всех индексаций.

Например, если женщина при достижении в 2020 году своего пенсионного возраста накопила 130 баллов, то страховая часть будет равна 10593.70 рубля (130 * 81,49). Прибавим к ней фиксированную выплату из солидарной части 4982,90 и получим общий размер выплат 15576.60 рублей.

Таким образом, при выборе данного варианта пенсионного страхования: • Все уплаченные страховые взносы в размере 16% направляются на Вашу страховую пенсию; • Взносы из рублей переводятся в индивидуальные коэффициенты; • Количество накопленных за жизнь пенсионных баллов у каждого человека индивидуально; • Баллы не обесцениваются со временем; • Ежегодно страховая пенсия индексируется с увеличением стоимости балла.

Расчет начисления пенсионеру — формулы

Для предварительного расчета предполагаемой пенсионной выплаты для отдельного гражданина, рассчитать её можно по определенной формуле, утвержденной на федеральном уровне.

Полное пособие состоит из трех компонентов и может быть представлено следующей формулой:

ПП = ФС + СД + НЧ

где:

- ПП – пенсионное пособие в полном размере;

- ФС – фиксированная ставка;

- СД – страховая доля;

- НЧ – накопительная часть.

ФС являются основополагающей частью выплаты, которая предусмотрена на государственном уровне.

НЧ является индивидуальными накоплениями граждан.

Для расчета потребуется определить только СД, которую можно найти по следующей формуле:

где:

- СД – страховая доля;

- ПК – пенсионный капитал;

- Т – время отчислений, рассчитываемое в месяцах.

Для проведения подсчетов по вышеупомянутой формуле, потребуется определить размер ПК, который рассчитывается следующим уравнением:

ПК = УПК + РП

где:

- УПК – условного пенсионного капитала;

- РП – расчетная пенсия.

Для просчета РП будут использоваться:

где:

- РП – расчетная пенсия;

- СК – коэффициент, начисляемый за трудовой стаж. Для мужчин, рабочий стаж которых составляет двадцать пять лет, и женщин с двадцатилетним опытом работы – коэффициент составляет 0,55. После этого, за все года, отработанные сверх этого числа, он увеличивается на 0,01, но не может превысить цифру в 0,75;

- ЗР/ЗП – соотношение зарплаты кандидата к среднестатистическому заработку в государстве. Предельная величина может быть не больше двух;

- СЗП – размер средней зарплаты по стране на две тысячи первый год, который составлял 1 671 рублей.

Для того чтобы определить размер страховой доли, потребуется выяснить сколько накопилось средств с отчислений, в период после две тысячи второго года. Узнать данную цифру можно обратившись в местный ПФР.

Просчитав все компоненты, можно получить предполагаемый размер пенсионных выплат.

Расчет пенсии для родившихся до 1967 года — пример

Рассмотрим практический пример расчета пособия для Артемова А.А., родившегося в 1958 году, который хочет закончить официальный трудовой стаж выходом на заслуженный отдых в 2020 году.

Для оформления пенсии Артемов А.А. явился в местный ПФР с заполненным заявлением и пакетом документации за месяц до выхода на пенсию.

Определение размера пособия происходит по следующей формуле:

- Предоставленные документы подтверждают трудовой стаж Артемова А.А. в 30 лет. Для мужчин, коэффициент за двадцать пять лет стажа составляет 0,55, так как опыт работы гражданина превышает эту цифру на пять лет, то добавляется еще 0,05 баллов. Окончательный подсчет выдает цифру в 0,60 баллов;

- Артемов не предоставил справку о доходах. Также, сотрудниками ПФР брался в учет средний заработок. Средняя зарплата гражданина составляла 1530 рублей. Производят деление на среднюю зарплату на 2002 год: 1530/1671 = 0,92;

- Цифра подставляется в формулу для определения ПК: 0,92 х 1671 х 0,60 – 450 (фиксированная ставка на 2002 год) х 228 (примерное количество месяцев выплаты пособия) = 104 200;

- Далее, коэффициент умножается на суммарный коэффициент индексации: 104 200х 5,6148 = 585063,77 – размер пенсионного капитала Артемова А.А. к 2020 году;

- Помимо этого, добавляется незначительная прибавка в размере 0,1 балла за трудовую деятельность в постсоветское время 585063 рубля;

- К этим подсчётам добавляются выплаты, производимые работодателем в ПФР с 2002 года, которые составили 1234567,89 рублей;

- Суммируем: 1234567,89 + 2390338,27 + 2390400,12 = 6015306,26;

- Данная сумма делиться на примерный срок выплат (228 месяцев):

6015306,26/228 = 26382,92.

- Далее умножается пенсионный коэффициент (составивший по взносам 120,1) на стоимость балла (81,49 – на 2020 год), и получаем количество страховой выплаты: 9786,9 руб.;

- Прибавляем к страховой доле фиксированную ставку, минимальный размер которой составляет 4983 рубля: 9786,9 + 4983 = 14770 рублей.

Для расчета пенсионного пособия, граждане могут использовать пенсионный калькулятор, который находится на официально сайте ПФР. Также, для проведения просчетов можно обратиться в ближайший Пенсионный Фонд.

Вариант 2. Накопительная пенсия 6% и страховая пенсия 10%

Если предыдущий вариант пенсионного страхования является для всех выбором по умолчанию, то вариант с накопительной пенсией выбирается человеком только путем подачи соответствующего заявления.

В случае такого выбора на страховую пенсию уже будет перечисляться только 10%, а 6% будут переводиться на Вашу накопительную часть.

Наглядно формула такого выбора будет выглядеть так:

Для того, чтобы перейти на этот вид пенсионного страхования необходимо подать заявление в ПФР о переходе в Негосударственный пенсионный фонд (НПФ) или Управляющую компанию (УК) и заключить с ними договор.

После заключения договора 6% из Вашего тарифа со следующего года после подачи заявления будут переводится в НПФ или УК для инвестирования этих средств и получения доходов.

Например, с зарплаты в 30000 рублей в НПФ на инвестирование в накопительную часть пенсии будет переведено 21600 р.(6% годовой з/п).

Негосударственные фонды и управляющие компании распоряжаются, переданными Вами деньгами, инвестируя их для получения большего дохода. Их выгода заключается в получении процента от управления деньгами.

Процесс инвестирования может иметь не только доход, но и определенные риски по утрате вложенных денег. Важно учитывать эти обстоятельства при выборе варианта обязательного пенсионного страхования.

Государство гарантирует сохранность средств при переводе средств в НПФ и УК. Это означает, что при переводе, например, 12000 рублей в Управляющую компанию на финансирование своей накопительной пенсии, эти деньги останутся за Вами даже при получении отрицательного дохода от инвестирования.

Максимальные потери — это инфляция за прошедший год и обесценивание Ваших средств без получения инвестиционного дохода.

Важно: право на выбор НПФ предоставлено только сроком один раз за пять лет. При досрочном переводе весь Ваш накопленный доход по процентам теряется.

Какой выбрать НПФ, каждый решает сам. Важно обратить внимание на его возраст и общую доходность за весь период инвестирования.

Расчет накопительной пенсии не сложен. Накопленные суммы делятся на ожидаемый период выплаты, который ежегодно утверждается Федеральным законом.

Например, в январе 2020 года женщина вышла на страховую пенсию. На индивидуальном лицевом счете к этому моменту накоплено 158767 рублей. Ожидаемый период на 2020 год утвержден Законом № 419-ФЗ продолжительностью 246 месяцев. Ежемесячная сумма накопительной части будет равна 645,39 рублей (158767/246).

Подведем итоги выбора накопительного варианта пенсионного обеспечения. • В системе ОПС 10% страховых взносов от вашей заработной платы будут формировать Вашу страховую пенсию и переводиться в пенсионные баллы; • 6% взносов будут перечисляться в выбранный Вами НПФ или УК для перевода в накопительную часть; • Доходность от управления Вашими средствами в каждом негосударственном фонде и компании разные и никто не гарантирует стабильного и постоянного дохода. В идеале, он должен быть минимум выше годовой инфляции в стране; • Ваши деньги застрахованы от убытков при инвестировании; • Накопленные деньги не привязаны к стоимости пенсионного балла и будут рассчитаны из утвержденного периода выплаты накопительной выплаты. • Ваша накопительная пенсия не будет индексироваться. • Накопления наследуются правопреемникам, но только до даты назначения выплат.

Разница между страховой и накопительной частью пенсии

Разберемся в разнице между страховой и накопительной пенсией.

| Страховая | Страховая + Накопительная |

| 16% от дохода | 10% уходит в страховую +6% накопительная + при желании материнский капитал |

| Ежегодная индексация | Ежегодная индексация только 10% |

| Не инвестируются | Инвестируются 6% + маткапитал при передаче в Негосударственные ПФ, Управляющие компании. Могут приносить дополнительный доход. |

| В случае смерти уходят государству | В случае смерти накопительная часть перейдет по наследству родственникам |

| В случае вступления до 2014г. в программу софинансирования пенсий, государство удваивает сумму добровольных отчислений (не более 12 тыс. в год). |

Разница двух вариантов достаточно большая. Получив фиксированную сумму, вы сможете увеличить ее:

- Продолжая работать, дополнительно увеличивая стаж, доход, набирая баллы;

- За счет индексации государства.

Выбрав смешанный вариант, получаете фиксированную сумму плюс накопительную часть, ее можно забрать всей суммой или разбросать выплаты на указанное вами количество лет или же ее получат родственники. При этом 10% увеличивается указанными выше способами. На первый взгляд, надо выбирать второй способ, как наиболее эффективный. Но накопительная часть при инвестировании может принести доход, а может и не принести, а то и вовсе уйти в минус.

НПФ или ПФР: выбор с расчетом вариантов в системе ОПС

Сложно получить ответ на вопрос, какой вариант пенсионного обеспечения лучше выбрать. В каждом из них есть свои плюсы и минусы. Для того, чтобы определиться НПФ или ПФР доверить свои средства, нужно знать какой вариант обеспечения выгоднее для Вас.

На этот вопрос очень трудно найти однозначный ответ как в сети интернет, так и из других источников информации. Везде пишут, что каждый должен решать сам какую пенсию выбрать.

Другое дело, что не каждый человек может самостоятельно рассчитать наиболее выгодный вариант для себя. Формулы расчета баллов достаточно сложны.

На точный расчет будущей пенсии влияют не только установленные тарифы и размер страховых взносов, но и возможная доходность Ваших пенсионных накоплений.

Попробуем рассчитать возможные варианты пенсионного обеспечения на примерах в зависимости от размера заработной платы для того, чтобы узнать возможный размер будущей пенсии.

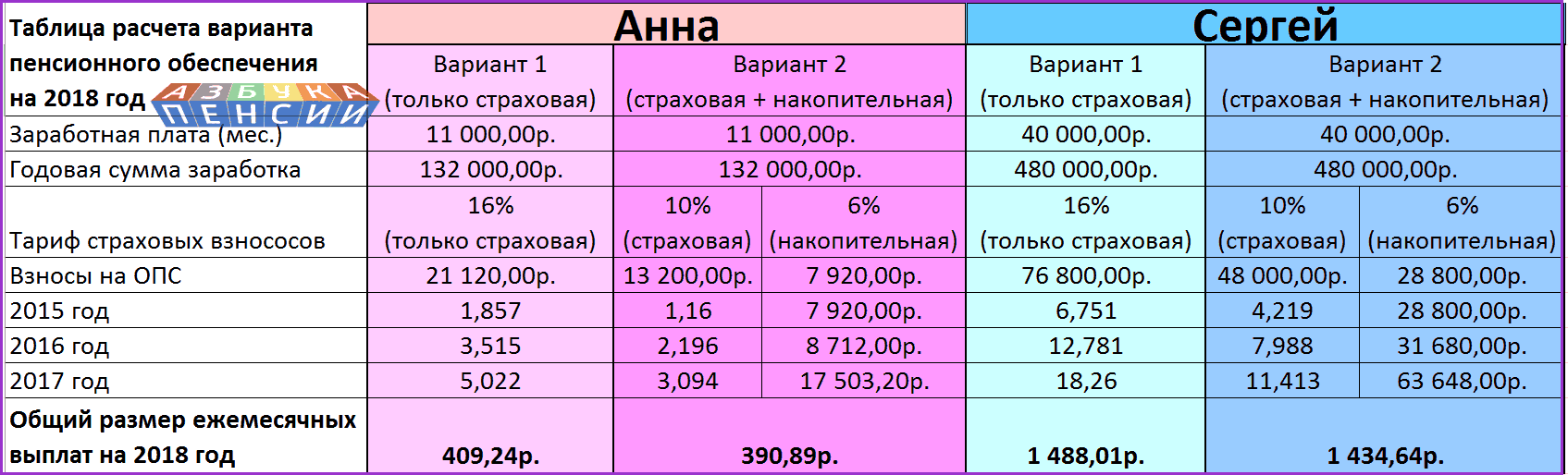

Представим, что Анна и Сергей могли выбрать разные варианты в системе обязательного страхования. У них разная ежемесячная зарплата. У Анны она составляет 11000 рублей, у Сергея — 40000 рублей.

Проверим возможные суммы выплат в зависимости от выбранного тарифа и посмотрим какой вариант пенсионного обеспечения оказался выгоднее. Для этого смоделируем варианты с вложением средств в НПФ и ПФР на протяжении последних трех лет.

Сразу заметим, что в связи с введенным мораторием на финансирование накопительной части страховые взносы в настоящее время не переводятся для инвестирования в НПФ и УК.

Не станем в этой статье сейчас расписывать подробные расчеты полученных данных. Отследить расчет будущей пенсии можно в самом содержании построенных данных.

Отметим также особенности при расчете на которые необходимо обратить внимание: • Расчетный период — последние три года. Именно с 2020 года были введены индивидуальные пенсионные коэффициенты. • Заработная плата наших героев на протяжении этого времени не увеличивалась и оставалась в том же размере. • Для расчета доходности инвестирования средств пенсионных накоплений не отдавалось предпочтение конкретному НПФ или УК. Был взят средний процент доходности за предшествующие 3 года — 10%. Это оптимальный процент который мы рекомендуем рассматривать при выборе НПФ. • Ежемесячные выплаты рассчитаны на 2020 год. Стоимость одного балла — 81,49 рублей. Ожидаемый период накопительной пенсии — 246.

Для понимания того, какой вариант пенсионного обеспечения лучше выбрать, представим итоговую таблицу с полученными результатами.

По итоговым данным можно сделать вывод, что первый вариант с формированием 16% на страховую выгоднее для каждого из наших героев. По прошествии трех последних лет лучше по результатам оказался именно он.

Но стоит отметить в поддержку накопительной пенсии, что общая сумма на инвестирование увеличивается с каждым годом. То есть, чем больше накапливается на Вашем счете средств, тем больший процент по ним получается. Тем более, что доходность происходит только спустя год после перевода средств на накопительную часть в НПФ.

На более длительной дистанции формирование накопительной выплаты может принести доход больше. Возможно, именно поэтому Пенсионный фонд ограничил минимальный срок для перевода средств накоплений из одного НПФ в другой 5 годами.

Обязательно повторим такой расчет в следующем году для сравнения результатов по выбору выгодного варианта в системе ОПС для НПФ и ПФР.

Формула расчета пенсионных выплат для родившихся до 1967 года

Существуют тонкости при исчислении социального обеспечения этой категории граждан. Из-за того, что несколько раз менялись методики, необходим учет многих параметров. Чтобы сделать расчет пенсии по старости, используют такие формулы:

| Расшифровка | Значение в 2020 г. |

| ПВ = ФЧ + СЧ | ПВ – пенсионные выплаты |

| ФЧ – фиксированная часть (минимум) | 4982,9 р. |

| СЧ – страховая часть | |

| СЧ = РК/ТВ | РК – расчетный пенсионный капитал (с учетом накоплений застрахованного лица) |

| ТВ – ожидаемый период получения пенсионных выплат | 240 месяцев |

Стажевый коэффициент для расчета пенсии по старости

Для лиц, родившихся до 1967 года, при определении размера пенсионных доходов учитывается коэффициент, зависящий от стажа работы. Он рассчитывается индивидуально, но максимальная величина имеет фиксированное значение – 0,75. За каждый дополнительно проработанный год сверх срока коэффициент увеличивается на 0,01 от базового показателя, который равен:

| Стаж работы (включительно) | Стажевый коэффициент (базовый) |

| Мужчины | Женщины |

| До 24 лет | 0,55 |

| До 19 лет | 0,55 |

Расчет выхода на пенсию с 2020 года для мужчин и женщин — график изменений

Что такое индивидуальный пенсионный коэффициент — формула и периоды начисления, влияние на размер пенсии

Виды пенсий в РФ — трудовые и по государственному обеспечению

Зарплатный коэффициент

При определении расчетной пенсии для родившихся ранее 1967 года берут во внимание соотношение между средним значением дохода человека в 2001 и зарплатой по стране в это время. Предельная величина показателя – 1,2. Расчет выполняют по формуле:

ЗК = ЗП/СЗП, где:

- ЗК – зарплатный коэффициент;

- ЗП – ежемесячный доход гражданина;

- СЗП – зарплата по стране.

Валоризация пенсионных баллов

Если делается расчет пенсии для родившихся до 1967 года, имеющих трудовой страж до 1991, проводится валоризация. Это разовая переоценка величины пенсионного обеспечения, заработанного на начало 2002 г. Причина перерасчета – отсутствие в это время начисления страховых баллов. Существуют особенности валоризации:

- Базовая сумма повышения за трудовую деятельность по 2002 г. – 10%!

- За каждый год работы до 1991 добавляется 1%!

- При отсутствии стажа до 2002 г. валоризация не проводится.

Порядок определения расчетного капитала

Чтобы узнать величину пенсионных выплат для родившихся в период до 1967 года, необходимо сделать ряд вычислений. Берут во внимание трудовой стаж, величину заработной платы, отчисление страховых взносов работодателем, ИПК – индивидуальный пенсионный коэффициент. Расчетный капитал определяют по такой формуле:

| Расшифровка | Значение | |

| РК = П1+П2+П3 | РК – расчетный капитал | |

| П1 – расчетная часть | ||

| П2 – учет индексации с 2002 по 2017 | ||

| П3 – сумма взносов, уплаченных работодателем | ||

| П1= (РП-БЧ) х ТВ | РП – расчетная часть на начало 2002 г. | |

| БЧ – базовая на это же время | 450 | |

| ТВ – ожидаемый период получения пенсионных выплат | 240 месяцев (в 2019) | |

| РП = СК х ЗК х СЗП | СК – стажевый коэффициент | |

| ЗК – зарплатный коэффициент | ||

| СЗП – средняя зарплата на 2002 г. | 1671 р. | |

| П2 = П1 х КИ х КВ | КИ – коэффициент индексирования на отчетный период (2002-2017) | 5,6148 |

| КВ – процент валоризации |

Поскольку в 2020 году при начислении пенсии стали учитывать индивидуальный пенсионный коэффициент (ИПК), то для пенсионеров, родившихся в период до 1967, проводят корректировку определенной до этого времени страховой части выплат. Принята такая формула расчета пенсии:

| Расшифровка | Значение | |

| СЧК = ИПКхСПК | Страховая часть с коррекцией | |

| ИПК на расчетный период | ||

| СПК – стоимость ИПК 2019 | 81,49 | |

| ИПК = ИПК1+ИПК2 | ИПК1 – перерасчетная величина до 2020 г | |

| ИПК2 – учет баллов с 2015 | ||

| ИПК1 = СЧ/СПК1 | СЧ – страховая часть | |

| СПК – стоимость ИПК 2014 | 64,1 | |

| ИПК2 = СВ/СМ х 10 | СВ – страховые выплаты | |

| СМ максимально возможные взносы | ||

| СВ = ЗП х 12 16%! | ЗП среднемесячная зарплата гражданина в 2017 | |

| 16%!– отчисления работодателя | ||

| СМ = ЗПМ х 16%! | ЗПМ – максимальная годовая зарплата, принятая для расчетов в 2017 | 876 тыс. р. |

Кто может выбрать вариант пенсионного обеспечения

В 2020 году выбрать предложенный вариант пенсионного обеспечения могут не все люди, а те кто только начал трудовую деятельность или не достиг 23 летнего возраста. В течение 5 лет они могут свободно сделать свой выбор в пользу одного из вариантов.

Если они в этот период не обратятся с заявлением о переходе, например, в НПФ для формирования накопительной части, то по умолчанию для них останется вариант только со страховой пенсией.

Для всех остальных лиц 1967 года и моложе право выбора пенсионного обеспечения было до 2020 года. Выбранный на тот момент времени вариант остается и по настоящее время. Единственное отличие для них: можно отказаться от накопительной пенсии и вернуть первый вариант, но не наоборот.

В случае отказа накопленные средства никуда не денутся. Они останутся на Вашем индивидуальном лицевом счете и по-прежнему будут инвестироваться. При выходе на страховую пенсию они будут возвращены в виде срочной или накопительной выплаты.

Что надо сделать для сохранения накопительной пенсии

Если законодатели не продлят время для принятия соответствующего решения, до 31 декабря 2020 г. гражданам, застрахованным в системе обязательного пенсионного страхования, принявшим решение направлять на финансирование накопительной пенсии 6% тарифа страховых взносов, необходимо подать заявление о выборе УК либо НПФ. Такое заявление подается в ПФР. Как и ранее, при переводе пенсионных накоплений в НПФ гражданину необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Новый тариф страхового взноса будет применяться начиная с 1 января года, следующего за годом подачи в ПФР заявления о выборе (п. 3 ст. 33.3 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федераци», далее — Закон № 167-ФЗ).

Однако для граждан, которые в предыдущие годы хотя бы единожды подавали заявление о выборе УК либо НПФ, и оно было удовлетворено, на накопительную часть пенсии и впредь будет по-прежнему перечисляться 6% тарифа. Направлять в ПФР дополнительное заявление в этом случае не нужно. Этой категории граждан необходимо обращаться с заявлением только в случае принятия решения об отказе от дальнейшего формирования накопительной части пенсии.

Следует обратить внимание, что у граждан, которые в течение 2013 г. подали заявления о выборе ГУК «Внешэкономбанк» с тарифом 2%, с начала 2014 г. накопительная часть по умолчанию не формировалась и все страховые взносы направлялись на страховую часть пенсии (на страховую пенсию — с 2020 г.). Таким образом, этой категории граждан необходимо в общем порядке принять решение о формировании накопительной части в размере 6%, подав соответствующее заявление в пенсионный фонд, или об отказе от таковой.

Даже если гражданин отказывается от дальнейшего формирования накопительной части пенсии, все ранее сформированные им пенсионные накопления будут по-прежнему инвестироваться и будут выплачены в полном объеме, с учетом инвестиционного дохода, когда он получит право выйти на пенсию и обратится за ее назначением.

До того, как застрахованным лицом будет принято какое-либо решение (до 31 декабря 2020 г.), тариф страхового взноса в полном объеме будет направляться на финансирование страховой пенсии (абз. 2 п. 1 ст. 33.3 Закона № 167-ФЗ). Аналогичным образом будет распределен тариф и в тех случаях, когда в установленный срок выбор так и не будет сделан.

Узнать где формируется пенсия

В том случае, если Вы не знаете или забыли о выбранном варианте в системе пенсионного обеспечения, то можно получить необходимую информацию онлайн.

Для того, чтобы узнать это необходимо зайти в личный кабинет застрахованного лица на сайте ПФР. Если у Вас имеется учетная запись на портале госуслуг, то не придется даже проходить регистрацию.

В разделе «Управление средствами пенсионных накоплений» можно получить необходимую информацию о своем страховщике.

Здесь можно узнать не только о том, где формируется Ваша пенсия, но и получить актуальные данные: • О выбранном тарифе; • Общей сумме средств накоплений; • Результаты инвестирования (только для ПФР); • Гарантированной сумме страховых взносов Агентством по страхованию вкладов; • Добровольных взносах на накопительную пенсию.

Трудовой стаж

Вторым условием при получении страхового пособия является страховой стаж. Это периоды времени, в течение которого человек производил отчисления в Пенсионный фонд. Существует два вида страхового стажа:

- обычный – это вид стажа, когда отчисления в ПФ производятся гражданами, работающими на обычных условиях труда;

- специальный – в отличие от обычного, этот стаж характеризует вид труда в особых (например, вредных или опасных) условиях.

Стаж работы до 1 января 2002г.

Исчисление стажа работы до 01 января 2002 г. производится в календарном порядке по фактической продолжительности каждого периода. Подтверждением факта работы, службы в армии или периода ухода за ребенком, и для начисления страховой части станут бумаги личного хранения. Что должен человек сам представить в фонд:

- трудовую книжку;

- трудовые договоры;

- справки о заработной плате за пять лет работы подряд до 01.01.2002 г.;

- военный билет;

- свидетельство о рождении ребенка;

- свидетельство о браке.

Только при наличии в фонде данных документов он может рассчитывать на своевременное назначение пенсии в установленном размере. Для учета отработанного времени с 2002 г. в Пенсионном фонде на каждого застрахованного гражданина должны открывать индивидуальный лицевой счет с постоянным страховым номером. В нем госработники обязаны отражать:

- данные о периодах трудовой деятельности;

- сведения о заработной плате до 01.01.2002 г.;

- суммах, начисленных и уплаченных работодателем или лично застрахованным лицом страховых взносов.

Учет отработанного времени с 2002 г.

Информация о периодах работы и зарплате до 2002 г. в ПФ работодателем предоставляется в 2003-2004 гг. Если в эти периоды человек не работал или работодатель предоставлял неполную или недостоверную информацию, то фонд не будет располагать нужной информацией. Если застрахованное лицо сомневается, что все сведения предоставлены, то всегда можно обратиться и предоставить недостающие сведения о стаже и зарплате до 2002 г. В трудовой стаж берутся следующие периоды:

- армия, служба в ОВД;

- служба в органах и учреждениях уголовно-исправительной системы;

- получение социального пособия по временной нетрудоспособности (декрет);

- уход за ребенком до 1,5 лет;

- постановка на учет по безработице;

- перенаправление государственного служащего для трудоустройства в другой местности;

- участие в общественных работах;

- ссылка или пребывание в тюрьме или колонии;

- уход за инвалидом;

- с достижения гражданином 80 лет.

- Наращивание ногтей в домашних условиях — уроки для начинающих, видео

- Как приготовить замороженный морской коктейль

- Салат Тиффани — рецепт с фото пошагово. Как приготовить лучший салат Тиффани с курицей

Какие периоды включаются в трудовой стаж

На основании закона минимальный страховой стаж с каждым месяцем увеличивается. В 2020 г. он составлял 6 лет, в 2020 г. будет составлять 9 лет, а в 2025 году будет уже 15 лет. Если по достижении пожилого возраста не было отработано минимального количества лет, то страховая компенсация по старости будет не начислена. Страховой стаж определяется по записям в трудовой книжке, показывающим период официального трудоустройства работника.

Если у работника трудовая книжка утрачена или некоторые записи отсутствуют, то подтвердят стаж следующие документы:

- трудовые договоры;

- справки, выданные работнику на предыдущих местах работы;

- выписки из приказов (например, приказы на прием и на увольнение);

- лицевые счета сотрудника;

- ведомости на выдачу заработной платы.

С 2020 г. начали действовать нововведения по расчету пенсии для родившихся до 1967 г. по новым формулам. По закону люди, имеющие трудовой стаж 35 лет, имеют право на получение доплаты. А тем, кто проработал (официально) более сорока лет (40 лет – женщины, 45 – мужчины), при выходе на заслуженный отдых государство будет выплачивать надбавку в еще большем размере.

Третьим условием при получении страхового пособия являются индивидуальные коэффициенты. Это количество баллов, заработанных за 12 месяцев или тех периодов, которые входят в стаж. Данные коэффициенты рассчитываются в зависимости от заработной платы человека при условии его официального трудоустройства. Чем больше заработная плата, тем выше коэффициенты. Основное условие – до выхода на заслуженный отдых коэффициенты не должны быть меньше 30.

На основании закона «О страховых пенсиях» установлены повышающие требования к минимальному пенсионному коэффициенту. Если с 1 января 2015 г. страховая компенсация по старости назначается при наличии коэффициента не ниже 6,6, то с последующим повышением коэффициента ежегодно на 2,4 к 2025 г. максимальный размер его будет составлять 30.

Все периоды будут включены в стаж, если в них была трудовая активность продолжительностью хотя бы один рабочий день, в течение которой происходили отчисления в ПФР. Схема увеличения коэффициента в таблице:

| Год выхода на пенсию | Минимальный коэффициент |

| 2015 | 6,6 |

| 2016 | 9 |

| 2017 | 11,4 |

| 2018 | 13,8 |

| 2019 | 16,2 |

| 2020 | 18,6 |

| 2021 | 21 |

| 2022 | 23,4 |

| 2023 | 25,8 |

| 2024 | 28,2 |

| с 2025 и позже | 30 |

Подведем итоги

Формирование пенсионных накоплений важный процесс, от которого зависит благосостояние будущего пенсионера. Поэтому для того чтобы определиться какой вариант пенсионного обеспечения лучше выбрать, необходимо учитывать особенности страховой системы.

- Выбирать вариант пенсионного обеспечения вовсе не обязательно. Если Вас устраивает вариант со страховой пенсией то не нужно писать никаких заявлений о переходе.

- В системе ОПС по умолчанию каждый человек формирует только страховую выплату. Ваша будущая пенсия на выбор может быть еще и накопительной.

- Плюсы и минусы есть у каждого из вариантов ОПС: Главный плюс формирования только страховой пенсии — это стабильность сохранения средств и индексация. Для накопительной — это возможность получения доходов свыше инфляции и наследование средств своим супругам, детям. Минус формирования накопительной пенсии в том, что доходность средств не гарантирована, а застрахована только сумма уплаченных взносов без результата инвестирования.

Выбор пенсии за Вами: страховая или накопительная?

О праве выбора

Работодатель уплачивает страховые взносы на обязательное пенсионное страхование работников по тарифу 22%, из них 16% — индивидуальный тариф; 6% — солидарная часть тарифа.

Солидарная часть тарифа обеспечивает реализацию одного из важнейших принципов современных пенсионных систем во всем мире — принципа солидарности поколений. Она предназначена для формирования в масштабах страны денежных средств, необходимых для фиксированной выплаты. Это гарантированная сумма, которую государство устанавливает к страховой пенсии в фиксированном размере.

В формировании пенсионных прав конкретного человека участвуют страховые взносы, уплаченные на индивидуальную часть тарифа. Эти суммы учитываются на индивидуальном лицевом счете (ИЛС) застрахованного лица по тарифу 16% от уплаченных работодателем сумм. ИЛС каждого человека ведет ПФР. Именно эти 16% формируют право человека на его будущую пенсию. В зависимости от выбранного варианта формирования пенсионных прав: если человек решил отказаться от формирования пенсионных накоплений, все 16% идут на страховую пенсию. Если человек решил продолжить формирование пенсионных накоплений, тогда на страховую пенсию идет 10%, а оставшиеся 6% — на накопительную.

Именно в отношении 16% индивидуальной части тарифа и предстоит принять решение застрахованным лицам. Реализовать возможность выбора варианта пенсионного обеспечения (тарифа страхового взноса) можно следующим образом: либо оставить 6%, как сегодня, либо отказаться от дальнейшего формирования накопительной пенсии, тем самым, направив все страховые взносы, которые за вас уплачивает работодатель, на формирование страховой пенсии.

Как отмечают финансовые консультанты, выбор варианта пенсионного обеспечения — это многофакторный процесс, который зависит от многих исходных условий:

— наличия личного пенсионного плана или хотя бы пенсионных целей;

— уровня дохода и его предполагаемой устойчивости;

— наличия источников пассивного дохода;

— наличия желания продолжать работать после достижения пенсионного возраста и многих других.

Поэтому выбор варианта пенсионного обеспечения не может быть универсальным.

Работники, которых не интересует их пенсионное будущее и которые отказываются от права сделать выбор, составляют категорию так называемых «молчунов». Начиная со следующего года их накопления перестанут формироваться, а страховые взносы по тарифу 16% пойдут на формирование страховой пенсии.

Тем, кто не полагается на государство и хочет сам выбрать вариант пенсионного будущего, необходимо разобраться во всем спектре возможностей, которые предоставляет пенсионное законодательство.

Оформление разовой выплаты из накопительной пенсии

Чтобы получить накопленные деньги, необходимо обратиться с заявлением в НПФ или ПФР. Через Пенсионный Фонд РФ единовременное пособие пенсионерам 1957 года рождения выдается по заявлению, которое подается:

- в территориальное отделение ПФР либо МФЦ по месту жительства – при личном посещении пенсионера;

- через интернет на сайте Пенсионного Фонда России или в системе на портале Госуслуг – электронным путем, зарегистрировавшись там и открыв личный кабинет пользователя;

- по почте заказным письмом.

Как составить заявление

Если средства находятся на счетах в ПФР, заявление подается туда по форме, утвержденной Приказом Минтруда №11н от 03.07.2012 г. Для получения накоплений из НПФ заявление составляется по форме Приложения 1 Приказа Минтруда №12н от 03.07.2012 г. Документ должен содержать:

- наименование инстанции;

- индивидуальные данные о застрахованном заявителе;

- СНИЛС пенсионера;

- номер накопительного счета (заполняет специалист фонда);

- информация об уже назначенном пенсионном обеспечении;

- способ получения выплат;

- дату оформления;

- подпись пенсионера.

Какие документы необходимы

Постановлением Правительства РФ №1047 от 21.12.2009 г. утверждена необходимая к представлению для оформления накопительных выплат документация (подлинники или нотариально засвидетельствованные):

- само заявление;

- паспорт;

- подтверждение права получения пенсии, страховой или социальной;

- справка о назначении инвалидности (нетрудоспособности), о потере кормильца;

- документы на представителя (паспорт, доверенность), если заявление подает не сам пенсионер.

Законодательно разрешено вместо оригиналов представить копии документов, заверенные нотариусом. Важно: при отправке заявления почтой направляются только копии, оригиналы документов не вкладываются. При приеме документов специалист фонда выдает заявителю соответствующую расписку, уведомляя о регистрации и приеме к рассмотрению заявления пенсионера.

Как учесть валоризацию при расчете пенсии

В качестве дополнительного значения учитываться должна валоризация. Она используется для повышения уровня пенсионного балла. Сумма фиксировалась в размере 10% всем лицам, которые имеют стаж до 2001 года. При этом продолжительность трудовой деятельности не важна.

За каждый год прибавляется по 1% до 1990 года. При применении рассчитанного показателя удастся повысить размер пособия. Процент прибавляет к сумме, полученной в приведенных расчетах.

Примеры расчета пенсии

Использоваться будет алгоритм, отраженный выше. Гражданка Рылеева трудилась на протяжении 30 лет до наступления 2002 года. Ею выработано минимальное количество стажа (20 лет) и свыше него еще 10 лет.

В данном случае стажевый коэффициент равен 0,55 +10*0,01 = 0,65. Заработок Рылеевой составил 120 рублей, при этом по стране средняя зарплата 200 рублей. Коэффициент высчитывается: 120/200 = 0,6.

Полученное значение умножается на 1671 = 651,69 и отнимается 450 = 201,69 рублей. Согласно валоризации, показатель увеличивается на 10% и по 1% за каждый период свыше 20. Значение по итогу умножается на 30% = 262,20 рублей. После умножают на 5,6148 и получают 1472,20 рублей.

В конце нужно прибавить базовый показатель 5034 = 6506,2 рубля. В связи с тем, что сумма не достигает прожиточного минимума, Рылеевой полагаются доплаты. Их величина зависит от региона ее проживания.

Таким образом, для граждан, рожденных до 1967 года вычисление пенсионных выплат осуществляется в особом порядке. Учесть при расчете нужно стажевые и зарплатные коэффициенты, среднее значение заработка по стране.