01 сен 2020 Ирина Чайковская Все авторы

На днях к нам обратился руководитель компании — партнера нашего проекта «Рост Сбережений» с просьбой помочь разобраться в начислениях на его счет в НПФ «Будущее». Назовем его условно Петров П.П. Обычная история, с которой, наверняка, столкнулись или столкнутся многие, доверившие свои сбережения негосударственным пенсионным фондам.

Итак, согласно выписке фонда, на начало 2020 года на накопительном счету Петрова находилось 128920 рублей, а по состоянию на 14 июня 2020 года – 125000 рублей (суммы приведены условно). Налицо – уменьшение средств. За счет чего это может произойти? Правомерное ли такое уменьшение? Переписка с представителем фонда не удовлетворила Петрова, скорее, она ввела его в недоумение и полное непонимание происходящего. Мы разобрались в ситуации и расшифровали как для Петрова, так и всех наших читателей ответы представителя фонда.

Вот вопросы, которые были заданы фонду (далее лексика и орфография автора): 1. По состоянию на январь 2020 года была сумма 128920 рубля. По состоянию на 14 июня 2020 года сумма 125000 рубля. Как такое может быть, что сумма моих накоплений УМЕНЬШАЕТСЯ?!?2. Какова среднегодовая доходность в % в НПФ «Будущее» на текущий момент? Какой был процент по итогам 2020 года? Какой был процент по итогам 2020 года?

3. «законодательством предусмотрено гарантийное восполнение пенсионных взносов, препятствующее их уменьшению ниже установленной законом величины» Как это отражается на моем случае: «По состоянию на январь 2020 года была сумма 128920 рубля. По состоянию на 14 июня 2020 года сумма 125000 рубля.»?

По-простому, Петров интересовался, почему средства на его накопительном счету в НПФ «Будущее» уменьшились. Законно ли это? Каким образом он может избежать этого в дальнейшем?

После получения ответов от фонда Петров П.П. обратился к нам за разъяснениями. Пожалуйста, помогите разобраться:

— что они хотят сказать мне на самом деле?

— то, что я потерял, реально восполнить? И норма ли это?

Ниже мы привели достаточно исчерпывающие, с ссылкой на текущее законодательство, но трудные для понимания, ответы представителя фонда с нашими разъяснениями (вернее, с переводом на человеческий язык).

Незаконный перевод в НПФ

Незаконный перевод в НПФ без согласия владельца − серьезное нарушение законодательства. Есть несколько действий, помогающих сберечь накопления в целости и сохранности:

- Нельзя показывать свои документы посторонним лицам.

- Ни в коем случае не стоит заключать договора с подозрительными агентами незнакомых фондов.

- Можно обратиться в ПФР с просьбой оставить свои сбережения без изменений на последующий год.Если имеется подобное заявление, накопления не переведут ни при каких обстоятельствах.

Условия и порядок перевода накопительной части пенсии

В соответствии с пенсионными реформами граждане получили возможность самостоятельно управлять своей пенсией.

Одним из вариантов распоряжения своими средствами является перевод их в Негосударственный Пенсионный Фонд.

С 2014 года в ПФР прекращается формирование пенсионных накоплений. Все взносы автоматически переводятся в страховые. Величина накопительных отчислений станет прибавкой к пенсии.

До 2014 года эти средства копились в государственном ПФ. После того, как были приняты изменения в законодательстве, у граждан появилась возможность перевести свои средства в НПФ.

Кроме того, граждане могут самостоятельно влиять на размер накоплений, внося дополнительные средства на счет. Негосударственные пенсионные фонды дают возможность передавать сбережения по наследству. Сами НПФ напрямую зависят от того, как будут расти накопления граждан. Организации управляют средствами, без допуска к счетам. Они могут инвестировать их в различные проекты.

Обязательного требования на перевод денег в НПФ в законе не существует. Но такой выбор предоставляет гражданам множество преимуществ:

- НПФ предоставляют возможность значительно увеличить накопления по сравнению с Государственным ПФ.

- Владельцы счетов могут самостоятельно следить за движением денежных средств. Большинство организаций предоставляют такую возможность онлайн.

- Заключение договора производится только один раз. Условия должны быть неизменными на протяжении всего срока.

- Все средства на счетах застрахованы. В случае банкротства организации все деньги вернутся гражданам.

Если заявителя не устроил выбранный фонд, он может в любое время написать заявление на переход из одной организации в другую.

Менять постоянно НПФ не рекомендуется. Не все граждане знают, какие могут быть последствия таких переходов. При досрочном расторжении гражданин теряет размер инвестиционного дохода.

Как обманывают мошенники

Бывают случаи, когда агенты обходят квартиры и обманом заключают договора. Представившись работником пенсионного фонда, входят в доверие к человеку, который думает, что это представители государственного фонда. Ведь, по сути, тут не подкопаешься: НПФ также является пенсионным фондом, но негосударственным.

Необходимо помнить! Мошенникам нужны только ваши личные данные, чтобы заключить новый договор. Получая доступ к ним, и подделывая подписи, недобросовестные агенты отдают договора в пенсионный фонд. Вкладчик узнает об этом только через 2 — 3 месяца.

Крупнейшие НПФ обвинили в уводе пенсионных денег россиян

В 2014 году в единую телефонную службу Пенсионного фонда России обратилось почти 15 тыс. россиян с жалобами на неправомерный перевод их пенсионных накоплений негосударственные пенсионные фонды (НПФ). Об этом «Известиям» рассказали в пресс-службе Пенсионного фонда России (ПФР). В числе фондов, на которые поступает много жалоб, фигурирует даже НПФ Сбербанка. Граждане, в частности, жалуются, что при получении услуг в Сбербанке им в общей пачке бумаг на подпись подсовывали также договор на перевод накопительной части пенсии в подконтрольный банку НПФ. Клиенты госбанка узнавали об этом лишь спустя время, например из SMS-сообщений от фондов: «Спасибо, что выбрали НПФ <�название>!».

По словам представителей ПФР, помимо НПФ Сбербанка (в нем 75% плюс 1 акция принадлежит Сбербанку, который, в свою очередь, контролируется Центральным банком РФ), жалобы поступают также в отношении таких ведущих фондов, как «Росгосстрах», «Русский стандарт», «Ренессанс Жизнь и пенсии», «Первый русский», «КИТФинанс», «Лукойл-Гарант», «Согласие», «Промагрофонд». О масштабах потока жалоб можно судить и по странице ПФР в социальной сети «ВКонтакте» — в ней есть тема на 1,5 тыс. сообщений от недовольных клиентов («Обман при переходе в негосударственный пенсионный фонд», vk.com/topic-37475973_26804378).

Подавляющее большинство граждан, обратившихся в ПФР с жалобой на неправомерный перевод его накоплений, требовали вернуть средства обратно, в ПФР, то есть под управление Внешэкономбанка (тех, кто иначе не распорядился своими накоплениями, называют молчунами, это основная часть владельцев пенсионных накоплений).

— Пришла в Сбербанк поменять зарплатную карту, — написала на странице ПФР в соцсетях Полина Пожилова, — оператор подсунул мне бумагу, которую я подписала. Потом оказалось, что это договор о переходе в НПФ Сбербанка.

Другие клиенты в своих жалобах подчеркивают, что в общей папке бумаг на подпись кладут лишь последний лист договора о переводе пенсионных накоплений в подконтрольный банку НПФ («Дали на подпись не весь договор, а только последний листок, всё очень мелко. Сказали, что это просто чтобы подтвердить реквизиты. Я подписала»). Третьи жалуются, что договор о переводе пенсионных накоплений в НПФ Сбербанка «подсунули на работе при получении карты Сбербанка». Требование о переводе пенсионных накоплений в аффилированные с банками НПФ (у НПФ могут быть и соответствующие договоренности с банком) предъявляются и открыто, в качестве условия получения кредита в том или ином банке или в розничной точке (салонах связи, различных магазинах).

В своих обращениях в ПФР граждане также указывают на давление при приеме на работу: при трудоустройстве соискателям предлагают перевести пенсионные накопления в аффилированный НПФ либо подсовывают соответствующий договор в числе других документов — а потом порой и на работу не берут. Еще одна схема — нередко агенты НПФ вводят их в заблуждение, например, приходя домой и представляясь «сотрудниками пенсионного фонда», не уточняя, какого именно. Нередко россияне воспринимают их как представителей ПФР и подписывают предлагаемые документы.

Под управлением государственной управляющей компании Внешэкономбанк находится 1,9 трлн рублей, в НПФах аккумулировано 1,1 трлн рублей (по данным на сайте ЦБ по итогам 9 месяцев 2014 года). Из них в НПФ Сбербанка 74,4 млрд рублей, «Росгосстрах» — 68,9 млрд, «Русский стандарт» — 3,2 млрд, «Ренессанс Жизнь и пенсии» — 33,6 млрд, «Первый русский» — 6 млрд, «КИТФинанс» — 65,2 млрд, «Лукойл-Гарант» — 145,6 млрд, «Согласие» — 5 млрд, «Промагрофонд» — 56 млрд рублей.

В упомянутых негосударственных пенсионных фондов не смогли предоставить оперативные комментарии, за исключением НПФ «Ренессанс Жизнь и Пенсии» (с 14 января именуется как АО НПФ «Солнце. Жизнь. Пенсия»). В фонде сообщили, что за 2014 год поступило четыре устных жалобы со стороны физически лиц, каждая из которых была своевременно урегулирована сотрудниками фонда. В пресс-службе Сбербанка сообщили, что в своей деятельности он «всегда строго придерживается не только действующего законодательства, но и норм профессиональной и коммерческой этики»

— Наша политика в работе с клиентами заключается в подробном разъяснении их прав и содержания подписываемых ими документов, — подчеркнули в банке.

С волной жалоб от россиян на неправомерный перевод их пенсионных накоплений ПФР сталкивается не впервые. В 2009 году в ПФР в массовом порядке стали поступать обращения граждан, касающиеся перевода пенсионных средств в тот или иной НПФ без их согласия. Тогда, как выяснили правоохранительные органы, большинство таких случаев были связаны с незаконным использованием персональных данных граждан, то есть с фальсификацией договоров (marker.ru/news/496357). Это стало возможно в связи с тем, что на тот момент подать заявление о переводе накоплений можно было и через ПФР, и через НПФ, и через его агентов. Недобросовестные агенты, заполучив данные гражданина, могли без его ведома внести их в договор и направить в ПФР.

Чтобы оградить россиян от подобных случаев, с 1 января 2014 года процедура перевода пенсионных накоплений изменилась. Теперь сначала гражданину необходимо заключить договор с избранным НПФ, а затем с этим документом прийти в любое управление ПФР и лично подтвердить свой выбор, написав соответствующее заявление. В результате к настоящему моменту НПФ стали более настырными и существенное число злоупотреблений допускаются уже их сотрудниками и партнерами. Если в 2011 году Генпрокуратура, говоря о «массовом характере» случаев неправомерного перевода, указывала, что за 2,5 года (с 2009-го до середины 2011-го) в ПФР поступило свыше 11,7 тыс. жалоб граждан на данную проблему, то сейчас только за один 2014 год число таких обращений достигло почти 15 тыс.

Партнер Роман Терехин указал, что в 2010–2011 годах ответственность за неправомерные действия обычно возлагали на недобросовестных сотрудников, которые привлекались к уголовной ответственности — но в большинстве случаев условно. Когда число жалоб в адрес одного и того же НПФ стало свидетельствовать о массовом нарушении прав граждан, ПФР начал расторгать договоры с такими НПФ, то есть лишать их возможности вообще привлекать средства накопительной части пенсии.

По словам Терехина, в ряде случаев, описанных в жалобах граждан, согласие гражданина по факту отсутствует, а подписи на документах о переводе средств получены путем введения их в заблуждение. Подобные действия, по словам эксперта, являются уголовными преступлениями, предусмотренными ст. 159 («Мошенничество») и ч. 3 ст. 327 Уголовного кодекса («Использование заведомо подложного документа»). За подобные правонарушения может грозить до 6 лет лишения свободы.

В то же время, как отметила руководитель юридического отдела юридического бюро «Падва и Эпштейн» Татьяна Манакова, законом «О негосударственных пенсионных фондах» установлены основания для аннулирования лицензии НПФ. Но описанные ситуации к их числу прямо не отнесены.

— Если в судебном порядке будут установлены нарушения, допущенные при заключении договора с гражданами, это может являться основанием для вынесения предписания об устранении этих нарушений. И в случае неисполнения такого предписания может быть аннулирована лицензия. Но доказывать факты намеренного введения в заблуждение или обмана граждан потребуется в каждом конкретном случае; процесс доказывания здесь будет иметь существенные трудности.

Юрист «Национальной юридической службы» Александр Кожевников соглашается, что доказывать такие случаи тяжело и максимум всё ограничивается конкретным менеджером, а не группой лиц или нарушением со стороны организации.

— Сотрудников банков наверняка премируют в зависимости от количества привлеченных клиентов в подконтрольный банком НПФ, мотив налицо. Даже если сотрудник получил прямое указание от руководства, то оно, конечно же, было дано устно, поэтому взять за горло руководителя и привлечь к ответственности банк или НПФ крайне сложно, — считает Кожевников.

Доходность фонда

Каждый будущий пенсионер задаётся вопросом, сколько денег менеджмент компании сможет заработать для вкладчиков в обозримом будущем. Ответ на него можно найти, изучив рейтинги доходности НПФ Нефтегарант за прошлые периоды. Их стоит поискать на сайтах финансовой тематики, например, тут. Исходя из публикуемых сведений, в текущем году фонд показывает доходность более 11,6%, занимая с этим результатом 6-е место в общероссийском рейтинге НПФ.

По объёму пенсионных накоплений компания находится на 7 месте (123,1 млрд. руб.). В отличие от других НПФ, пенсионные резервы фонда Нефтегарант стабильно растут. Сейчас их объём превышает 80,4 млрд. руб. По количеству застрахованных лиц компания также держит 7-е место (более 1,47 млн. человек).

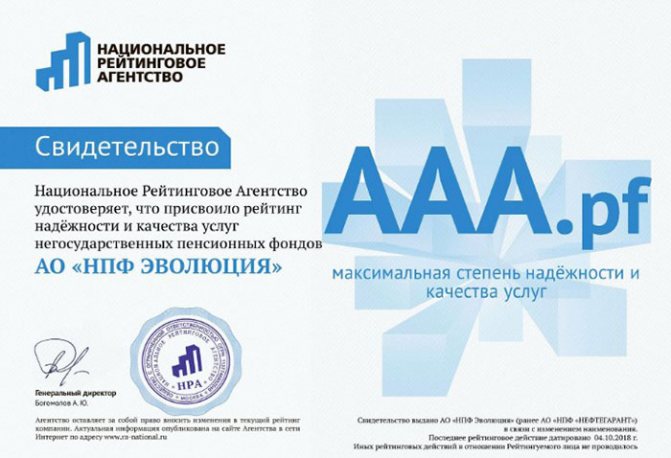

Рейтинг надёжности АО НПФ Нефтегарант, по мнению экспертов, стабильный с отличными перспективами:

- Национальное рейтинговое агентство – AAA.pf;

- Эксперт РА – ruAAA.

Есть все основания полагать, что доходность АО НПФ Нефтегарант в ближайшие годы останется на этом уровне либо возрастёт. Компания гарантирует надёжную защиту вкладов от инфляции, обязуется инвестировать средства в соответствии с нормативными требованиями ЦБ РФ, поэтому вкладчики фонда могут не беспокоиться за сохранность пенсионных накоплений.

Что такое НПФ «Доверие»?

Заявка на кредит наличными на нашем сайте Заполнить

Эта организация была основана в 1997 году. С ее помощью можно накопить определенное количество деньги получить прибавку к официальной пенсии. Такие услуги оказывались с даты основания фонда, пока еще о пенсионных реформах никто не говорил.

Этак компания является всероссийской. Она присутствует в 40 субъектах РФ. А количество ее офисов исчисляется сотнями. При этом в данный бренд входит «Регион-Связь». Это тоже довольно крупный частный пенсионный фонд.

Кроме того, данная фирма работает с и управляется ООО «Управляющая компания БИН ФИНАМ Групп». Это говорит о больших масштабах работы компании.

Информация о фонде Нефтегарант

Прежде чем принимать решение о переводе пенсии в НПФ, нужно провести серьёзную подготовительную работу: проштудировать публичную информацию об организации, ознакомиться с её рейтингами, прочитать отзывы клиентов о качестве обслуживания в компании. Знакомство с негосударственным пенсионным фондом Нефтегарант, телефон которого можно найти на официальном портале компании или на сайте Центрального Банка РФ, нужно начинать с изучения истории его существования.

Как многие другие фонды, НПФ Нефтегарант недавно прошёл процедуру ребрендинга: 22.08.2019 он изменил своё название на НПФ Эволюция. В связи с этим действующая лицензия фонда была переоформлена. Однако основные акционеры организации не изменились: ими остаются ООО «Концерн «РОССИУМ» и ООО «РН-Пенсионные резервы» (компания, входящая в периметр ПАО «Роснефть»).

Решение о смене наименования менеджмент компании объясняет необходимостью внедрения новой стратегии развития и повышения качества обслуживания. Теперь упор делается на молодую аудиторию, для которой предполагается разработать современные каналы общения и новые пенсионные программы. Узнать обо всех изменениях продуктовой линейки фонда можно, позвонив по контактному телефону АО НПФ Нефтегарант –.

Для действующих вкладчиков фонда ничего не изменилось, их продолжают обслуживать в обычном режиме. Переоформлять уже заключённый договор не требуется. Если вам необходимо узнать подробности о переименовании фонда и особенностях своей пенсионной схемы, воспользуйтесь горячей линией НПФ Нефтегарант. Можно также зайти в личный кабинет через портал госуслуг или при помощи СНИЛС (по этой ссылке), чтобы задать интересующий вопрос через форму обратной связи.

Стоит ли доверять фонду

Финансовые решения, в том числе, касающиеся будущей пенсии, каждый принимает самостоятельно. Ориентироваться только на отзывы клиентов о фонде Нефтегарант не стоит: далеко не всегда они объективные и честные. Разумно детально изучить всю имеющуюся информацию – о рейтингах, доходности, надёжности, качестве обслуживания – и только потом решать, доверите ли вы НПФ свои пенсионные накопления.

Иногда в сети встречаются посты о том, что деньги вкладчиков без их согласия переводятся из одного НПФ в другой. Это явное мошенничество, и в случае обнаружения таких фактов необходимо писать жалобы в надзорные органы: прокуратура, Минтруд и соцзащита, ЦБ РФ.

Если изложенные в претензии гражданина сведения подтвердятся, его пенсионные накопления вернут в тот фонд, откуда их изъяли в результате обмана. В тех случаях, когда прежний НПФ прекратил своё существование, вы вправе перевести деньги в ПФР под надзор государства либо оставить его в том фонде, где они уже оказались.

Отзывы сотрудников компании

daria_m: «Проработала 1,5 года в Лукойл Гарант, сейчас уже 9 мес как в декрете, не терпится поскорее вернуться! Решила написать отзыв под влиянием ностальгии. Работа держит в тонусе, чувствуешь себя по-настоящему нужной! Да, бывают и негативные моменты – все-таки работа с людьми не всегда бывает приятна. Но плюсов было однозначно больше — новый огромный офис, рабочее место по всем канонам, коллектив достаточно дружный. Приходилось много мотаться по городу, но это мне и нравится — ненавижу сидеть на месте».

Павел Никитин: «Я не так давно работаю в НПФ Лукойл Гарант, отзыв пишу для будущих сотрудников, чтобы, если вы новичок в этом деле или никогда не работали в офисе, не боялись. После собеседования вам проведут серию тренингов, потом вас отправят на аттестацию. Тут многие и сливаются, но так и вы, и компания понимают, нужна вам эта работа или нет. По опыту скажу, самое главное в этом деле — стрессоустойчивость. Работа очень непростая, но когда втягиваешься, работать становится гораздо интереснее. Приходите, вам тут будут рады!»

Проверка безопасности накоплений

Чтобы избежать неправомерных действий, необходимо периодически проверять, не поменяли ли вам НПФ. Для этого зарегистрируйтесь на официальном сайте госуслуг и заведите личный кабинет, откуда можно будет узнать все необходимые сведения о состоянии вашего счета.

Что делать, если без моего ведома перевели накопления в НПФ? Если вы столкнулись с мошенничеством, следует подать жалобу в НПФ, ПФР и Центробанк. Для возвращения накоплений, необходимо подать заявление в судебные органы. Суд признает недействительность договора, и денежные средства вернут в срок до одного месяца.

(1 оценок, среднее: 5,00 из 5)