В связи с многочисленными изменениями в законодательстве вопрос получения пенсии от государства становится все актуальнее. Поэтому граждане начинают задумываться о том, чтобы производить самостоятельные отчисления в Пенсионный фонд с целью получения дополнительных гарантий для ее назначения. Такие платежи могут добавить недостающий стаж и пенсионные баллы, тем самым давая возможность получать ежемесячные выплаты по достижении определенного возраста.

Что такое добровольное пенсионное страхование

Понятие добровольного пенсионного страхования не раскрывается действующим законодательством. Лишь в некоторых нормативных документах (например, Налоговом кодексе) фигурирует термин негосударственное пенсионное обеспечение (далее также НПО), что на практике является синонимичным понятием.

Простыми словами, под ним понимается вступление в добровольные договорные отношения с негосударственным пенсионным фондом по формированию дополнительной к государственной пенсии. После заключения такого договора у гражданина или его работодателя появляется обязанность в течение определенного периода времени вносить платежи в размере, установленным договором.

Все перечисленные в добровольном порядке средств в дальнейшем будут формировать дополнительную пенсию. Также указанные финансы могут быть перемещены из одной управляющей организации в другую либо получены гражданином или его наследниками.

Кроме НПФ программы добровольного пенсионного страхования предлагаются и страховыми компаниями. В этом случае заключается договор страхования, а застрахованное лицо или страхователь вносит периодические платежи в счет будущей пенсии.

Важно! Негосударственная пенсия не регулируется отдельным законодательством, а порядок ее формирования определяется внутренними правилами НПФ. При этом деятельность фонда в рамках добровольного страхования не должна противоречить закону.

Налогообложение самозанятых

С 1 января 2020 года россияне, проживающие в Калужской или Московской области, Москве или Татарстане могут стать участниками пилотного проекта по легализации самостоятельной деятельности на особых условиях.

Суть эксперимента заключается в:

- Работе фрилансеров по уведомительному принципу.

- Оплате налогов в размере 4% от доходов, полученных от граждан, и 6% – с прибыли от сотрудничества с юрлицами.

- Установке на мобильное устройство специального приложения, которое будет считать доход на основании чеков.

- Проведении налоговых платежей через то же приложение.

Важно! Граждане, которые в определенный период не получали прибыли, не обязаны оплатить налог за это время. Уплате подлежит сумма налога, составляющая 100 рублей или более. В остальных случаях выплата переносится на последующий период.

Самостоятельно занятым не нужно открывать отдельный счет, чтобы платить налоги. Для этого можно воспользоваться любой карточкой, в том числе существующей, привязав ее к мобильному приложению. Расходы при расчете отчислений учитываться не будут. При выплате налога налогоплательщики на специальном режиме не должны предоставлять бухгалтерскую отчетность.

Разница между добровольным и обязательным

Основные различия двух этих видов страхования заложены в самом их наименовании. Обязательное подразумевает обязанность гражданина или его работодателя осуществлять взносы в ПФР на будущее государственное пособие пожилого гражданина. Решение о добровольном страховании принимается самим лицом или его работодателем, государство оставляет возможность использования данного инструмента на усмотрение самих этих лиц.

В рамках НПО лицо, вступающее в договорные отношения с фондом, имеет возможность по своему усмотрению определить:

- размер платежей;

- длительность их перечисления;

- периодичность внесения;

- схему формирования (правила наследования, период начала выплат и т.п.).

Правила НПО устанавливаются управляющими компаниями самостоятельно, но должны подчиняться Типовым страховым правилам, утвержденным Центробанком. Указанные правила НПФ регистрируются в Банке России, а при внесении в них изменений регистрации подлежат и они.

Роль государства в формировании НПО заключается в установлении общих законодательных норм и регулировании деятельности НПФ. Непосредственного участия в формировании негосударственных пенсий власти не принимают, поскольку оно является лишь дополнительным к обязательному страхованию.

Внимание! Не стоит путать НПО и добровольное перечисление дополнительных страховых взносов в рамках обязательного пенсионного страхования. Последнее строго регламентировано государством, администрируется Пенсионным Фондом РФ, а в рамках софинансирования вовсе был принят отдельный законодательный акт.

Правовое поле для фрилансеров

Под самозанятым населением понимаются граждане, ведущие трудовую деятельность своими силами. Это предприниматели без наемных сотрудников, оказывающие услуги самостоятельно или продающие товары собственного производства. Сюда же относятся фермеры и другие лица, выступающие одновременно нанимателями и работниками.

До сих пор такие люди работали исключительно на себя, не уплачивая налогов, а значит, не участвуя в финансировании социальной сферы. Они также не выплачивали взносы в ПФ России, а значит, могли претендовать лишь на минимальное пенсионное обеспечение в виде социальной пенсии.

Недавним постановлением Госдумы Российской Федерации определен правовой статус для граждан, получающих личную прибыль. Теперь няни, фотографы, сиделки и прочие фрилансеры смогут легализоваться и работать на законных основаниях. Одним из важнейших условий является уведомление налоговиков о ведении такой деятельности.

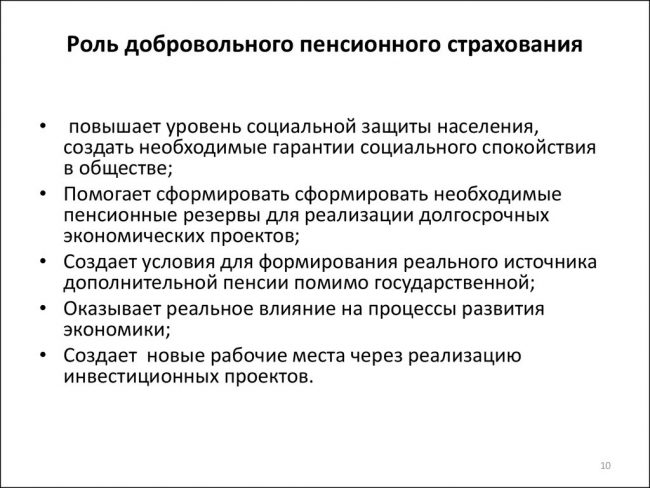

Цели и функции добровольного страхования

Основная цель добровольного пенсионного страхования заключается в формировании дополнительного дохода после прекращения гражданином трудовой деятельности в силу возраста. НПО позволяет иметь дополнительный источник ежемесячного дохода наряду с государственным обеспечением. Также этот инструмент позволяет обеспечить гражданину более достойное финансовое состояние в старости.

В качестве одной из функций НПО также можно привести инвестирование средств, т.е. их вложение с целью получения прибыли. Так, некоторые программы НПО подразумевают не только возможность перевода накопленных таким образом средств в другие фонды, но и получение их в дальнейшее личное распоряжение. При грамотном выборе фонда у его вкладчиков имеется возможность накопить определенную сумму, а также приумножить ее в случае финансово грамотной деятельности НПФ.

Рассматриваемый вид страхования также позволяет реализовать возможность граждан, которые трудятся на вредных или опасных работах, выйти на пенсию ранее установленного законом срока. Досрочное НПО позволяет гражданам получать гарантированный ежемесячный доход до наступления права на выплаты со стороны государства, прекратив при этом свою трудовую деятельность.

Еще одна функция – предоставление дополнительных социальных гарантий работникам со стороны работодателя. Так, коллективным договором между организацией и ее сотрудниками может быть предусмотрена обязанность работодателя дополнительно застраховать сотрудников в рамках НПО. Таким образом, работодатель может заинтересовать граждан во вступлении с ним в трудовые отношения, а работник – получить дополнительные гарантии.

В каких случаях взносы в ПФР оправданы?

Если самозанятые будут платить взносы в ПФР, им засчитывается трудовой стаж, который человек зарабатывает, находясь на официальной работе по трудовому договору. Страховой стаж также не пропадает, наоборот, увеличивается, что отражается на размерах пенсии. Выгодно это молодым людям, которые ещё не нашли себя в жизни, не хотят регистрировать фирму или не могут официально выйти на работу по должности из-за состояния здоровья. Пенсионерам, которые уже получают пенсию по возрасту, нет никакого удовольствия отдать львиную долю заработка ради увеличения своего благосостояния.

Субъекты добровольного страхования

В рамках договора НПО в отношения вступает несколько категорий лиц, т.е. субъектов этих правоотношений:

- Негосударственный пенсионный фонд – организация, которая оказывает рассматриваемую услугу, принимая взносы, инвестируя их в различные проекты и сферы, и выплачивая негосударственные пенсии действующим пенсионерам или иным лицам, имеющим на это право в соответствии с условиями договора.

- Вкладчики – лица, осуществляющие внесением регулярных платежей в счет формирования НПО. В качестве этих лиц могут выступать сами граждане, а также их работодатели. Категория последнего не имеет значения, в этом качестве могут выступать как организации, так и индивидуальные предприниматели, осуществляющие свою деятельность без образования юридического лица. Эти лица всегда выступают второй стороной договора НПО.

- Участники – те граждане, в интересах которых осуществляются взносы в рамках НПО, т.е. по сути, будущие получатели выплат негосударственной пенсии. В случае внесения взносов гражданином от своего имени и в своих интересах, он одновременно будет являться и участником и вкладчиком.

В качестве самостоятельных субъектов правоотношений по НПО могут выступать управляющие компании, осуществляющие непосредственное инвестирование накапливаемых средств.

Тонкости договора о ДС

Содержание договора рассматриваемого вида ДС устанавливается каждым фондом самостоятельно с учетом норм законодательства. С формой такого документа предварительно до его заключения или визита в офис компании всегда можно ознакомиться на официальном сайте того или иного НПФ.

При этом типовая форма этого документа в ближайшем будущем планируется утвердить Указанием Центробанка, в настоящее время рассматривается и обсуждается его проект.

Итак, на что стоит обратить особое внимание в договоре о ДС:

- Выбранная пенсионная схема. Каждый НПФ предлагает различные схемы формирования и выплаты негосударственной пенсии в части порядка внесения взносов, получения сумм накопления участником или его правопреемником, времени назначения НПО. В самом тексте договора, как правило, лишь указывается номер такой схемы, расшифровка же ее приведена в Правилах конкретного фонда.

- Основания возникновения права на получение ежемесячных выплат в рамках НПО.

- Правила внесения взносов (их размер, периодичность, протяженность времени внесения).

- Период действия договора.

Рассматриваемый договор касается очень важной сферы, поэтому подлежит тщательному изучению целиком. Это касается не только озвученных моментов, но и всех остальных разделов, будь то права и обязанности сторон, их ответственность, тонкости правопреемства и др.

Программы ДС у НПФ

Каждый НПФ помимо обязательного страхования предлагает программы НПО. Причем принимать участие в такой программе можно также по различным схемам, утверждаемым внутренними правилами фонда. В каждом из них перечень различен. ГАЗФОНД, например, предлагает 7 возможных схем участия, в НПФ «Транснефть» таковых схем уже 10.

В каждом случае они подлежат индивидуальному изучению в зависимости от конкретной ситуации, целях вкладчиков и участников.

Различия этих схем заключается в следующих критериях:

- длительность осуществления пенсионных выплат;

- время наступления права участника на получение ежемесячного дохода в рамках НПО;

- уровень участия в программе работодателя и сотрудника;

- размеры взносов, длительность и периодичность их внесения.

Полный перечень программ и схем конкретного фонда должен быть приведен в его пенсионных правилах, утверждаемых Советом директоров. Любому гражданину должен быть предоставлен свободный доступ для ознакомления с ними.

В заключение отметим, что добровольное страхование в рамках НПО позволяет гражданам самостоятельно сформировать дополнительный источник дохода в пожилом возрасте. ДС служит не только увеличению будущего дохода пенсионера, но может рассматриваться как инвестиция или дополнительная гарантия работнику со стороны работодателя. При заключении договора необходимо ответственно выбрать схему формирования и выплаты НПО.