Что такое страховые взносы

В России медицина условно бесплатная, а пенсии условно государственные. «Условно» потому, что в действительности все работающие граждане ежемесячно платят пенсионные, страховые и социальные взносы. Платят не сами, а через налогового агента, которым выступает работодатель. Но такие взносы ИП за себя платят самостоятельно, потому у них нет налогового агента. Они сами себе работодатели. А если у них работают сотрудники — они платят и за них.

Закон обязывает индивидуальных предпринимателей делать отчисления на будущую пенсию и взносы за медицинское страхование. Социальное страхование, средства которого используются для начисления больничных и пособий при рождении ребёнка, являются правом, а не обязанностью. То есть, выплаты в ФСС добровольные.

Как оплатить взносы в пенсионный фонд и сэкономить время? Лучше всего составить платёжное поручение на сайте налоговой службы и оплатить онлайн через мобильное приложение или сайт «Сбербанка».

Выплата страховых взносов обязательна для ИП

Кто обязан платить

Страховые отчисления, так или иначе, платят все граждане. ИП платят их без исключений. Даже если предприниматель перестал вести деятельность, но не снят с регистрации, выплаты в ПФР и ФОМС остаются обязательными. По этому направлению есть судебные прецеденты: все решения судей в таких случаях принимаются в пользу государства. С налогоплательщика взыскивают все задолженности.

Поэтому, если индивидуальный предприниматель решает прекратить работу, он должен уведомить ФНС и ликвидировать статус ИП. В противном случае, страховые взносы будут начисляться в прежнем режиме.

Исключения всё же есть, но их немного. Предприниматели вправе отказаться от выплаты на страхование, когда не работают, потому что:

- служат в вооружённых силах;

- ухаживают за малолетним ребёнком или ребёнком с инвалидностью;

- ухаживают за инвалидом 1-ой группы или пожилым родственником старше 80 лет.

Разумеется, любой из этих статусов нужно подтверждать документами.

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2020 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2020 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2020 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2020 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Расчет страховых взносов

Сколько средств придётся затратить на эти отчисления? Сейчас это фиксированные суммы, что существенно упрощает расчёты и выплаты. Считать что-то придётся только тогда, когда прибыль за год превысит 300 000 рублей.

Фиксированные платежи ИП:

- медицинское страхование, ФОМС — 5 840 рублей;

- пенсионные накопления, ПФР — 26 545 рублей + 1% от дохода свыше 300 000 рублей.

Разберём, как рассчитать взносы в ПФР по образцу. Бизнесмен работает один и заработал 527 500 рублей. Что он должен заплатить? Во-первых, фиксированные 26 545 рублей в ПФР и 5 840 рублей на медстрахование. Во-вторых, дополнительный взнос за доход свыше 300 тысяч рублей. Обратите внимание, процент вычисляется не от всей суммы, а от превышения лимита. То есть: (527 500 — 300 000) х 1% = 2 275 рублей.

Итоговая сумма выплаты: 5 840 + 26 545 + 2 275 = 34 660. Именно столько за год должен заплатить бизнесмен государству. Фиксированные взносы ИП существенно упростили жизнь налогоплательщиков, так как ранее размер платежей был привязан к минимальному размеру оплаты труда.

Что считать доходом

Доходами в широком смысле слова считаются все заработанные средства от бизнеса за минусом рабочих расходов. В зависимости от режима налогообложения понятие «доходы» незначительно меняется.

На размер личных страховых взносов налоговый режим никак не влияет, но имеет значение при графике выплат. Когда нужно платить отчисления при разных налоговых системах, расскажем ниже.

Страховые взносы на работников

Если у предпринимателя есть сотрудники, он автоматически выступает их налоговым агентом. Проще говоря, считает и выплачивает за них подоходный налог (13% от зарплаты) и вносит средства в ФОМС и ФСС. В отличие от индивидуальных предпринимателей, обычные граждане обязаны платить в ФСС.

Суммы здесь не точные и рассчитываются в процентах от зарплаты. 22% в ПФР, 2,9% в ФСС, 5,1% в ФОМС. Предположим, ИП официально платит работнику 18 555 рублей. Сколько средств придётся заплатить государству:

- НДФЛ: 18 555 х 13% = 2 412,15 рублей;

- ПФР: 18 555 х 22% = 4 082,1 рублей;

- ФОМС: 18 555 х 5,9% = 1 094,7 рублей.

- ФСС: 18 555 х 2,1% = 389,655.

В сумме получается 7 978,605. То есть, почти 8 тысяч рублей предприниматель выплатит за 1 месяц (!) государству за работника с «белой» зарплатой в 18 тысяч рублей. Если же будут нарушения по объёмам и срокам, предпринимателя привлекут к ответственности.

Посчитать страховые выплаты можно самостоятельно, а можно воспользоваться онлайн-калькулятором

Калькулятор взносов за себя

Обязательные платежи ИП несложно рассчитать вручную, так как большую часть составляют фиксированные значения. Их утверждает правительство на каждый год. Посчитать 1% от дохода свыше 300 тысяч тоже весьма просто. Однако есть современные бесплатные инструменты, которые помогут провести или проверить вычисления за несколько секунд. Найдите их: в поисковой строке наберите «расчёт страховых взносов». Чтобы произвести расчет страховых взносов ИП требуется указать только дату регистрации и доход.

Какие значения учитывать

Чтобы ИП рассчитать фиксированные страховые взносы «за себя», которые нужно перечислять в 2020 году, требуется принимать во внимание значения некоторых показателей (ст. 430 НК РФ):

- МРОТ на начало календарного года. На начало 2020 года МРОТ составляет 7500 рублей (на 1 января 2020 года МРОТ был 6204 рубля). См. “МРОТ с 1 января 2020 года“;

- тарифы страховых взносов в соответствующий фонд. На 2020 год тарифы такие: в ПФР — 26%, в ФФОМС — 5,1%, ФСС — 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Сроки уплаты страховых взносов ИП

Основную часть выплат (без 1%) нужно успеть перевести фондам до 31 декабря. Ограничений по срокам нет, требований вносить средства авансом — тоже. Предприниматель может платить по чуть-чуть каждый месяц, разбить сумму на 4 части и вносить поквартально или заплатить разом. Это его право. Проверяющие органы не могут требовать иного порядка выплат.

Что касается дополнительного начисления, то есть 1%, его платят до начала июля следующего года. Например, если бизнесмен заработал за 2020 год 700 000, то утверждённую сумму он внесёт до 1 января 2019 года, а 1% от «излишних» 400 тысяч — до 1 июля 2020.

Как лучше выплачивать: частями или разом? Ответ зависит от специфики работы. Если предприниматель уверен, что в конце года он свободно найдёт 33 тысячи рублей без вреда для бизнеса, можно не утруждать себя авансами. Но практика показывает, что гораздо безопаснее разделить отчисления на несколько небольших частей и вносить в течение года.

Ответственность предпринимателя при неуплате взносов

В первую очередь стоит упомянуть 199 УК РФ. Т.к. налоговые сборы частично причисляются к налоговым ведомостям. Однако 199-ая грозит индивидуальному предпринимателю только при злонамеренном постоянном уклонении от уплаты страховых взносов на большие суммы. В других случаях при неуплате страховых взносов за сотрудников, можно ожидать:

- Штраф в соответствии ст. 119 НК РФ. Не менее тысячи рублей – но не более 30% от размера страхового взноса.

- При грубом и злонамеренном нарушении правил учета – штрафы размером от 20к рублей в соответствии (ст. 120(3) НК РФ).

- При неправильных расчетах, или недоимке со стороны налоговиков при уплате, возможен штраф в соответствии со (ст. 122 (1) НК РФ). В сумме до 20% от размера неуплаченной суммы.

- При умышленной неуплате – начисляется 40% от размера страхового взноса (ст.122(3) НК РФ).

- Предоставление неполных сведений об изменении рабочего состава на предприятии в ПФР – 500 рублей за каждого сотрудника на предприятии (ст. 17 № 27-ФЗ)

Уменьшение суммы налогов за счет страховых взносов

Пенсионные отчисления ИП можно использовать для уменьшения налога. Это выгодно, потому что помогает сокращать налог на 32 тысячи. Для малого бизнеса это может означать полное обнуление выплат. В разных режимах это работает немного по-разному.

Взносы ИП на УСН

Налогоплательщики на упрощённом налогообложении платят авансовые платежи раз в 4 месяца и налог на прибыль по итогам года. Им разрешается использовать личные взносы на страхование для уменьшения сумм выплат, причём несколькими вариантами. Когда предприниматель переводит на страхование небольшими суммами раз в квартал, каждый авансовый платёж можно сократить. Если же весь объём выплат ИП вносит в декабре, можно сократить итоговый платёж сразу на 32 385 рублей. Это действительно для предпринимателей, работающих полностью самостоятельно.

К сожалению, если у ИП есть наёмные работники, сокращать выплаты можно только на 1/2 страховых отчислений.

Каким образом это реализуется на практике? Предположим, за квартал бизнесмен на УСН заработал 115 тысяч. Страховые взносы он решил выплатить 3 частями по 10 795. В ФНС он платит 6% своего дохода, то есть за квартал внесёт 115 000 х 6% = 6 900 рублей. Если он уже заплатил 10 795 рублей, аванс по налогу можно не платить совсем.

Другой вариант: предприниматель не сокращал авансовые платежи и разом заплатил за страхование в конце года. По итогам периода, с учётом авансов он должен заплатить 50 тысяч рублей. Он может вычесть из них весь фиксированный платёж и заплатить только 17 615.

Заплатить в ПФР и ФОМС можно разом, а можно частями, это право предпринимателя

ИП на ЕНВД

Налогоплательщики на «вменёнке» вправе сокращать налог засчёт страховых отчислений: на 100% если работают одни и на 1/2 с работниками. При сокращении налога используются только личные платежи. Сокращать сумму в декларации взносами работников запрещено. Вменёнка оплачивается поквартально. Чтобы сокращать выплату в ФНС страховым платежом, придётся соблюсти два условия:

- платить за страхование до выплаты налога;

- вносить средства каждый квартал.

УСН и ЕНВД

Налогоплательщикам, совмещающим две системы начисления налогов УСН и ЕНВД, тоже разрешается сокращать финансовые обязательства с помощью страховых взносов, но по особым правилам. Например, у ИП на УСН нет наёмных сотрудников, а по ЕНВД есть. Выплата по упрощёнке уменьшается за счёт личного страхования, а сумма по вменёнке — на 50% от перечислений за работников.

В обратном случае, когда работники числятся по направлению УСН, а по вменёнке никого нет, действует тоже правило: упрощёнка сокращается на 50% от взносов работников, а ЕНВД — на полную сумму своих. Проблем с расчётами возникать не должно, потому что при совмещении двух режимов предприниматели обязаны вести отдельный учёт доходов и расходов, а значит, располагают всей информацией о том, сколько должны заплатить по упрощённому режиму, а сколько по вменённому.

Общая система налогообложения

Индивидуальные предприниматели крайне редко работают по общему режиму налогообложения. Но если по каким-то причинам они вынуждены использовать такое налогообложение или автоматически перевелись на него из-за превышения установленной законом суммы доходов или числа работников, разрешается сократить НДФЛ на весь объём личных страховых выплат.

Расчет и размер выплат в 2019 году

Произвести все необходимые расчеты по страховым взносам индивидуальных предпринимателей можно с помощью специально разработанного онлайн калькулятора. Для этого требуется перейти на официальный сайт ФНС.

Необходимо учитывать, что положенную сумму отчислений сервис подсчитывает, отталкиваясь от фиксированного взноса. При необходимости выполнить расчет положенного размера в случае превышения дохода 300 тыс. руб., на экране монитора будет указана ошибка. Во многом это связано с тем, что размер дохода в онлайн калькуляторе можно указывать исключительно за текущий отчетный период либо предшествующий.

В 2020 году КБК для перечислений установленных страховых взносов остались прежними:

- перевод на пенсионное страхование — 182 1 0210 160;

- перечисления на обязательное медицинское страхование — 182 1 02 02103 08 1013 160.

Важно: положенный взнос 1% с превышения дохода должен быть перечислен по указанным код страхователя. Каких-либо исключений не предусмотрено.

Как сдавать отчетность по страховым взносам

Если предприниматель ведёт бизнес один, без сотрудников, отчитываться по выплатам на страхование не нужно. Достаточно вовремя вносить их. Но когда в штате наёмные сотрудники, придётся регулярно сдавать несколько отчётов:

- С3В-М в отделение ПФР — до 15 числа месяца, после отчётного;

- 4-ФСС — до 20 числа месяца, после отчётного;

- 6-НДФЛ и форму единого расчёта в налоговую службу в течение месяца после окончания квартала;

- 2-НДФЛ в налоговую службу до 1 апреля года, следующего за отчётным.

В пенсионный фонд платят фиксированную сумму 26 545 рублей в год + 1% от доходов свыше 300 тысяч рублей

Платежные поручения 2020 года

С 2020 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2020 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

Читать также

22.10.2016 03.11.2016 03.11.2016 09.02.2017 25.08.2017 03.01.2019

Как сформировать платежное получение на оплату фиксированных платежей

Исполнить обязательство по перечислению взносов можно наличными деньгами в отделении банка, либо электронно. Кроме этого, можно составить платежку и произвести перечисление через открытый расчетный счет в банке.

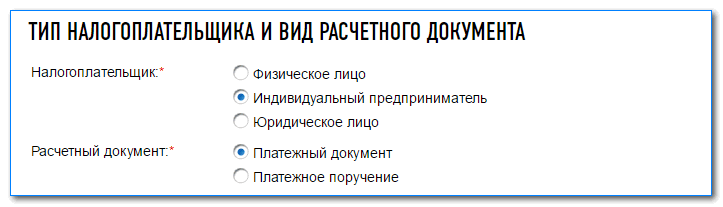

Как сформировать платежку с помощью сервиса налоговой на nalog.ru?

Сайт налоговой предлагает удобный сервис для автоматического создания квитанции на оплату взносов через отделение банка.

Шаг 1. Перейти на сайт налоговой https://service.nalog.ru/payment/payment.html

Шаг 2. В поле плательщик щелкнуть «Индивидуальный предприниматель», в поле «Расчетный документ» проставляется «Платежный документ». С его помощью можно получить бланк для перечисление через банк, либо оплатить электронными деньгами. Если выбрать «Платежное поручение» – то можно сформировать документ для перечисления этих сумм с расчетного счета. Но также необходимо будет указывать реквизиты налогового органа — получателя.

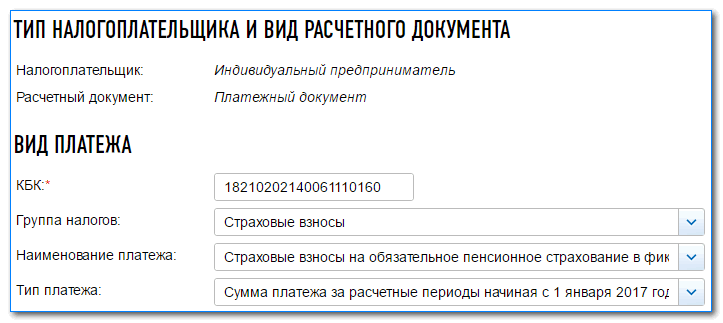

Шаг 3. Проставляется необходимый КБК, после чего нужно нажать Enter. Остальные поля должны заполниться автоматически. При этом код нужно указывать без пробелов и других лишних знаков. Если вы увидели неточность в водимой информации, то можно нажать кнопку “Назад” и заполнить поля заново.

Внимание! КБК необходимо вводить слитно без пробелов.

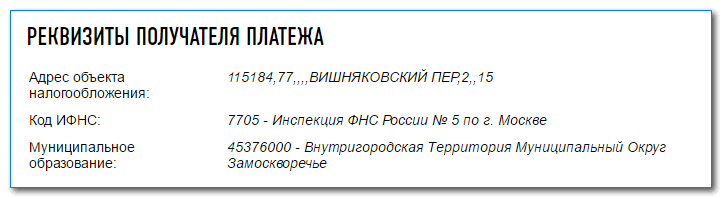

Шаг 4. Заполняются реквизиты получателя взносов. Графу «Адрес объекта налогообложения» нужно пропустить. В «Код ИФНС» выбирается налоговая, в которую производится платеж. Ниже указывается муниципальное образование (выбирается из выпадающего списка).

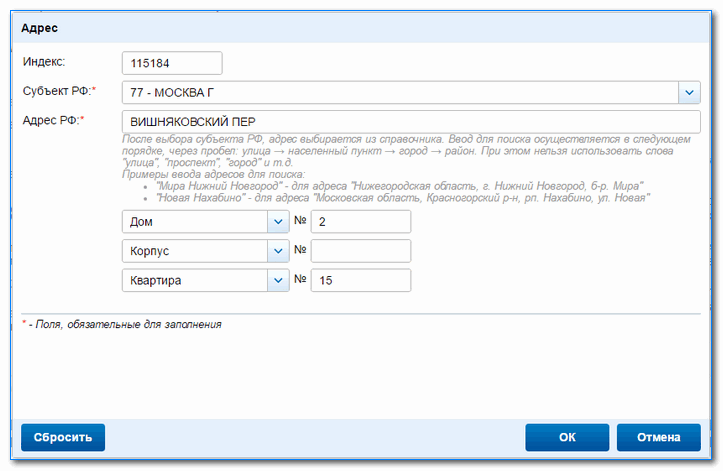

Для ввода адреса у вас откроется дополнительное окошко:

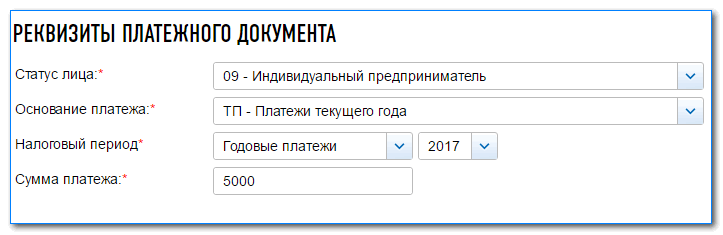

Шаг 5. Указываются реквизиты платежного документа. «Статус лица» – выбирается 09, предприниматель. В основание платежа выбирается «ТП» – текущий платеж этого года. В поле «Налоговый период» выбирается платеж за год, а также отражается год, за который нужно произвести оплату. Сумма платежа — желаемый размер платежа.

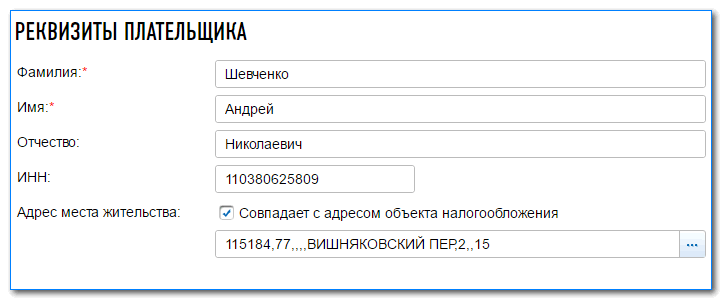

Шаг 6. Ввод сведений о плательщике. Заполняются его ФИО, код ИНН. Поле «Адрес» заполняется в отдельном окне, сведения выбираются из справочников. Поле ИНН необходимо заполнять обязательно, если планируется оплачивать электронным способом.

Шаг 7. Нужно еще раз проверить правильность данных и нажать кнопку «Оплатить». В открывшемся окне необходимо выбрать:

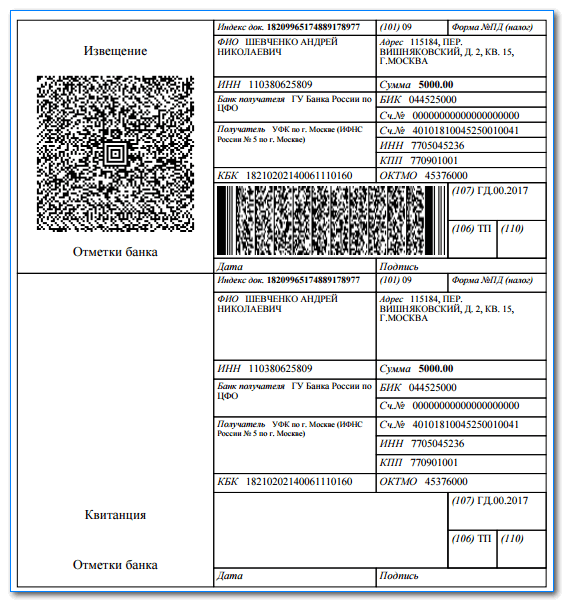

Если оплата будет производиться наличными через отделение банка — тогда будет создана квитанция для распечатывания:

Если оплачиваться взнос будет безналично — тогда откроется окно с логотипами банков и платежных систем, и необходимо будет выбрать желаемую:

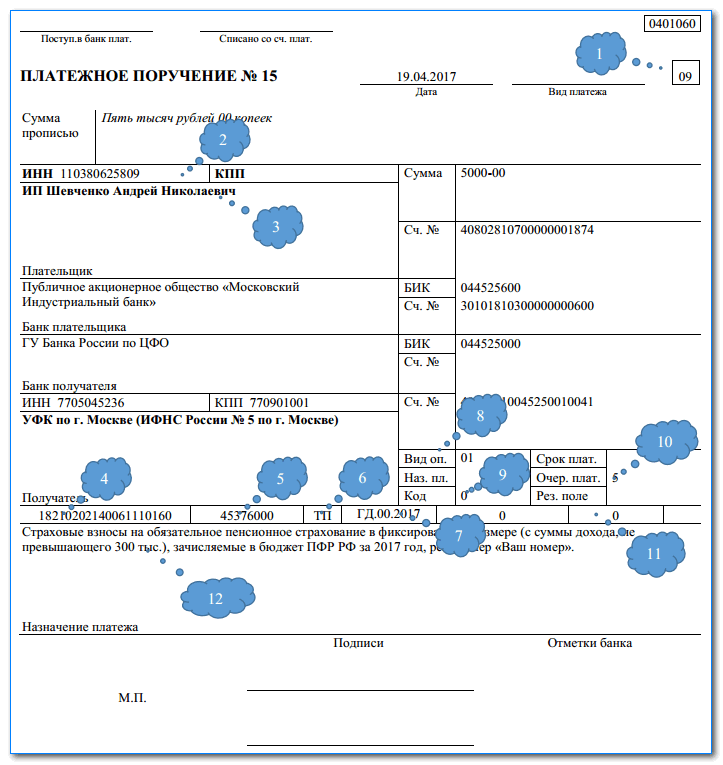

Как заполнить платежное поручение для оплаты через банк по счету ИП

Если у предпринимателя открыт банковский счет, то произвести оплату фиксированных взносов можно через него, составив платежное поручение. Для этого лучше всего воспользоваться специальными сервисами-помощниками или бухгалтерскими программами.

Особенность оформления платежного поручения для перечисления фиксированных взносов:

- В статусе плательщика проставляется код «09»;

- Записывается ИНН предпринимателя, поле КПП нужно оставить пустым, потому как у предпринимателя его нет.

- Указываются ФИО плательщика (предпринимателя) и его банковские реквизиты — название банковской организации, БИК, корсчет и расчетный счет. Ниже проставляются реквизиты получателя — налоговой. Их можно узнать на сайте ФНС.

- В поле 104 заносится КБК платежа без пробелов;

- В поле 105 записывается ОКТМО;

- В следующее поле записывается код «ТП» – то есть текущий платеж;

- Периодами платежей является год, поэтому в следующее поле записывается ГД.00.17. Последние 2 цифры — это две цифры года платежа, 2020.

- В поле «Вид платежа» записывается «01»;

- В поле «КОД» проставляется 0;

- Очередность платежа — 5;

- Поля 108 и 109 нужно заполнить «0», поле 110 не заполняется.

- Записывается назначение платежа. Здесь нужно указать, что оплачиваются фиксированные взносы с дохода до треста тысяч рублей, за 2020 год и проставить регистрационный номер.