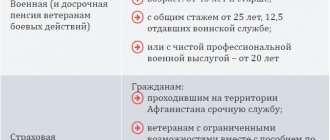

Пенсионная система России представлена двумя видами пенсионных выплат: государственная и негосударственная пенсионная выплаты.

Для получения государственной пенсии необходимо соответствовать требованиям:

- стаж работы, включаемый в страховой стаж;

- отчисления в пенсионный фонд за период официального трудоустройства;

- требования к возрасту выхода на пенсию.

Негосударственное пенсионное обеспечение имеет свои особенности, которые рассмотрим более подробно.

Договор негосударственного пенсионного обеспечения – что это, с кем заключается

Основным условием участия в системе негосударственного пенсионного обеспечения является заключение соответствующего договора с выбранным фондом. Его сторонами являются:

- Негосударственный пенсионный фонд, действующий на основании полученной лицензии;

- Вкладчик, вносящий платежи;

- Лицо, которому уже выплачивается или должна будет выплачиваться негосударственная пенсия.

Согласно законодательству, вкладчиками могут быть как физические, так и юридические лица. В первом случае граждане лично уплачивают взносы и одновременно являются участниками договора. Во втором случае взносы уплачиваются организациями в пользу работников.

Права вкладчика

Прежде чем заключать договор с НПФ, необходимо знать права и обязанности вкладчика.

В первый день посещения заявитель имеет право на получение следующей информации:

- Наличие лицензии.

Обычно лицензия даётся сроком на пять лет. По истечению данного периода она должна быть продлена.

- Рейтинг надёжности организации.

Рейтинг составляется на основе мнений компетентных рейтинговых агентств. Для достоверного результата изучаются показатели деятельности компании, её финансовые результаты. Пример таких агентств: Интерфакс, Эксперт РА.

- Фамилии учредителей.

- Наименование пенсионных программ с продуманным механизмом инвестирования.

НПФ, организованное в РФ, не имеет право, предлагать одну единственную программу. Клиент должен выбирать из массы продуктов. Каждая схема предусматривает анализ и конкретный расчёт. Сотрудник НПФ обязан сделать калькуляцию, сколько финансов клиент получит при выборе той или иной программы.

Порядок выплаты и размер негосударственного пенсионного обеспечения

Размер выплат, которые будут начисляться в будущем гражданину, зависит от следующих факторов:

Специфические особенности конкретного негосударственного пенсионного фонда;- Пенсионная программа, описанная в договоре;

- Сумма отчислений на момент вступления клиента в пенсионный возраст.

Следует отметить, что размер негосударственной пенсии может быть увеличен в связи с получением дохода от инвестирования средств по итогам календарного года.

После установления пенсионных выплат фонд направляет в адрес заявителя уведомление о назначении пенсии с указанием начисленной суммы и периода, в течение которого средства будут выплачиваться.

Способов получения пенсии участником рассматриваемой системы существует несколько: на банковский счет, на карту или почтовым переводом. При этом, способ доставки средств пенсионер выбирает самостоятельно.

Что лучше: НПФ или ГПФ? Какие у них плюсы и минусы и как получить большую пенсию

Что лучше государственный пенсионный фонд или один частных? Какие есть плюсы и минусы у каждого вида? На что обратить внимание при выборе и какие здесь существуют нюансы. На эти вопросы 5-tv.ru ответил доктор экономических наук Андрей Калганов.

Что такое НПФ и как они работают?

«Негосударственный пенсионный фонд (НПФ) — это частная финансовая компания, которая принимает пенсионные вклады граждан и занимается управлением полученных финансовых средств для того, чтобы постараться их увеличить и таким образом не только сохранить, но и приумножить пенсионные сбережения», — рассказал экономист.

По его словам, раньше граждане могли направлять в НПФ накопительную часть пенсионных отчислений. Сейчас эта возможность временно заблокирована, но по-прежнему можно направлять свои собственные сбережения и так копить на пенсию.

Зачем нужно было создавать НПФ, какие у них плюсы и минусы?

Изначально предполагалось, что НПФ смогут управлять деньгами граждан эффективнее, чем госструктуры. В результате россияне смогли бы получать более высокие пенсии, чем при взаимодействии с государственным пенсионным фондом (ГПФ). Однако этого не произошло.

«К сожалению, получилось так, что у НПФ эффективность использования этих средств оказалась невысокой. Она была более или менее высокой в середине 2000-х годов — они показывали сравнительно неплохую эффективность, многие из них. Но с тех пор, к сожалению, ситуация стала хуже, и некоторые НПФ дают довольно приличную доходность на размещенные средства, а некоторые не дают или даже оказываются в минусе», — сказал эксперт.

Калганов подчеркивает, что самыми эффективными сейчас остаются корпоративные НПФ — их создают крупные корпорации только для своих сотрудников. В остальных подобных финансовых организациях дела обстоят не столь благополучно.

«В принципе, в НПФ можно даже и потерять часть своих сбережений», — предупреждает специалист.

Плюсы и минусы ГПФ

Главный плюс ГПФ в том, что он дает гарантию сохранности денег. Главный минус — он не слишком эффективно управляет средствами граждан по сравнению с некоторыми НПФ, поэтому прирост пенсионного капитала будет меньше. Еще один недостаток ГПФ — запутанная система расчета пенсии.

«Разобраться в этой схеме пенсионных баллов со всякими разными коэффициентами — это очень сложная задача даже для человека с высшим экономическим образованием», — сетует экономист.

Что же выбрать: ГПФ или НПФ?

На вопрос, что же делать, эксперт советует сравнить разные НПФ, ориентируясь на самые стабильные и доходные. При этом следует иметь в виду, что в среднем они дают не слишком высокую доходность. Как НПФ будет выплачивать деньги, зависит от условий заключенного договора. Например, НПФ может начать выплачивать пенсию мужчине уже с 50 лет.

«Могут быть разные схемы выплаты. Может быть единовременный возврат накоплений после достижения определенного возраста. Может быть ежемесячная выплата. Могут быть разные схемы. Разница еще заключается в том, что сбережения, которые вы накапливаете в НПФ, они могут передаваться по наследству. То, что вы накапливаете в ГПФ, по наследству не передается», — добавил эксперт.

Из слов экономиста можно сделать вывод о том, что лучший способ получить большую пенсию — это полагаться на себя. Чтобы получать солидные выплаты в старости, нужно работать официально, иметь большой трудовой стаж и высокую официальную зарплату.

Не помешает и собственная финансовая подушка безопасности. Так, можно начать откладывать часть дохода (10%) от каждой зарплаты, и инвестировать эти деньги в акции или облигации. Первые считаются рискованными активами, вторые – консервативными. Чтобы добиться баланса между стабильностью и доходностью, лучше всего вкладывать и туда, и туда. Эксперты говорят, что чем дольше до пенсии, тем сильнее можно рисковать. Неудачи будут компенсированы более высокой доходностью от успешных вложений.

Ранее 5-tv.ru писал, как изменится размер пенсии с 1 августа. Корректировка выплат затронет несколько категорий пенсионеров.

Условия назначения досрочной пенсии в НПФ

Пенсионное негосударственное обеспечение назначают:

- при наступлении оснований, указанных в договоре;

- при наличии письменного заявления о праве на выплату пособия.

Назначение пенсии возможно со дня обращения, но не ранее наступления правовых оснований для данных действий. Выплаты осуществляются в рублях, методом перечисления средств на индивидуальный счет получателя, в соответствии с указанными реквизитами или номером банковской карты.

Отзывы

Елена Сергеевна

Захотела досрочно забрать на руки внесенный в НПФ вклад. Однако пришлось заплатить неустойку и получить минимум процентов. Поэтому рекомендую максимально внимательно читать условия договора с фондом.

Виталий Петрович

Заключая договор, узнайте заранее о возрасте, с которого наступают выплаты. Тогда будет определенность в будущем. В любом случае текст соглашения необходимо читать досконально по всем пунктам.

Как оформить индивидуальный план

Сначала необходимо выбрать надёжный фонд. В настоящее время некоторые банки организуют исключительно надёжные фонды дополнительного пенсионного обеспечения. Одним из таких фондов является НПФ «Сбербанк». Это пенсионный фонд открытого типа. Он предлагает своим клиентам различные индивидуальные и корпоративные программы. Основная часть средств вкладчиков инвестирована в банковскую сферу, более 10% в топливно-энергетические компании, а оставшиеся средства распределяются между перспективными компаниями, являющимися лидерами российской экономики.

Для оформления индивидуального плана достаточно зайти в ближайший офис Сбербанка с паспортом или другим документом удостоверяющим личность. Далее сотрудник банка объяснит последовательность дальнейших действий. После согласования индивидуального плана заключается договор, где будет указана сумма, график платежей, доходность инвестиций, возможность досрочного снятия денежных средств и некоторые другие пункты.

Как выбрать НПФ?

Важно правильно выбрать НПФ, чтобы не потерять сбережения и преумножить их. Вот на что нужно обращать внимание:

- год создания структуры;

- параметры доходности за последние несколько лет;

- количество офисов обслуживания в городе.

Не рекомендуется постоянно переводить деньги из одного фонда в другой, пытаясь получить максимальную доходность.

Намного выгоднее работать с одной структурой, которая кажется наиболее надежной. При наличии подозрений, что НПФ может перестать существовать, можно перевести деньги в другую структуру, в том числе в ПФР.

Достоинства негосударственных субъектов пенсионного страхования

В прежние времена, когда распоряжение пенсионными накоплениями происходило монопольно посредством государственного фонда, доля страховых выплат составляла 22 процента от полученного застрахованным лицом дохода.

При этом распределение включало перевод накопительной части на счет в размере 16%, и лишь 6% поступало на страховой счет.

Отныне страховая часть пенсии может составлять все 22%, что открывает больше перспектив в плане роста размера пенсионных выплат. Такая возможность предоставляется негосударственными фондами. И это одно из главных их достоинств.

Что касается рентабельности, то она тоже намного выше показателей государственной структуры, и минимальный порог доходности обычно составляет 10% и выше. Например, лидер рейтинга НПФ по данным Банка России состоянием на апрель 2020 года обеспечивает доходность в 13, 10%.

Высокая степень инвестиционной рентабельности во многом обусловлена тем, что НПФ не имеют ограничений в выборе инвестиционных фондовых инструментов. Аналогично они обладают большей свободой выбора управляющих компаний, при этом число таких компаний тоже не ограничено. Так соблюдаются принципы диверсификации рисков, что способствует надежности и сохранности пенсионных страховых накоплений граждан.

Неоспоримым преимуществом вкладов в негосударственные ПФ есть наличие договора. В его условиях застрахованное лицо может указать имена правонаследников, которым будет выплачена полностью вся сумма накопительной и страховой частей пенсии в случае его смерти.

К списку рисков при сотрудничестве с этими структурами можно отнести вероятность отзыва лицензии, банкротство вследствие некорректного управления капиталом и прочие риски нерыночного характера.

Однако максимум, что может потерять вкладчик — это некоторую часть процентов. При наступлении подобных рисков государственными структурами создается временное правление, а все клиенты прекратившего деятельность фонда в течение трех месяцев получают свои деньги и могут перевести их в другое учреждение.

Каким образом можно перейти из одного НФП в другой?

Выбор пенсионных программ

Выбор пенсионной схемы определяется в зависимости от потребностей вкладчика. Так, в НПФ Сбербанка каждый клиент самостоятельно принимает решение, каким образом он желает жить на пенсии. От этого устанавливается размер дополнительных взносов, периодичность перечислений (ежемесячно, ежеквартально).

Варианты выплат при наступлении страхового случая:

- Срочная пенсия.

Подразумевается, что при выборе данной схемы все пенсионные накопления будут уплачены в кратчайший период, например, за 5 лет. Соответственно отчисления превышают государственную пенсию, которая «растягивается» на целых 20 лет.

- Единовременный платеж.

Система предполагает, что весь накопленный капитал пенсионер получит единовременно, в момент выхода на пенсию. Выбор варианта полезен только для тех, чьи накопления в НПФ составляют менее 5 процентов от всей страховой суммы.

- Пожизненная пенсия.

Рассчитывается на средний срок дожития, исходя из статистических данных.

Достоинства государственной пенсионной системы

Многие десятилетия эта структура развивалась так, чтобы все люди пенсионного возраста могли бы иметь гарантированный пенсионный доход. Причем зачастую самих будущих пенсионеров никто и никогда не спрашивал относительно их приоритетов в вопросах пенсионного обеспечения.

С начала третьего тысячелетия реформирование этой устаревшей системы привело к тому, что уже с 2012 года был изменен алгоритм перераспределения страховых взносов на лицевом номере СНИЛС. Если ранее страхователь уплачивал за каждого своего сотрудника 22% от размера его заработной платы, то теперь это может делать и само застрахованное лицо, что дает возможность обеспечить себе пенсию даже неработающим гражданам.

Пенсионный фонд государственной структуры определенно выигрывает в отношении стабильности своей работы. Все его действия регламентируются на правительственном уровне, что и служит гарантией стабильного и надежного обслуживания граждан.

Однако за такую стабильность застрахованным лицам приходится в некотором смысле платить. Точнее — им приходится жертвовать частью доходности своих пенсионных накоплений. При всей стабильности и гарантиях надежности главный фонд пенсионного обеспечения не может продемонстрировать высокую степень рентабельности. Это вызвано ограничениями в выборе инвестиционных инструментов. ПФР имеет право лишь на небольшую часть из них:

- Облигации федерального займа;

- Муниципальные облигации;

- Акции ведущих российских государственных корпораций;

- Ценные бумаги по долевым паям.

Все эти инструмент могут контролироваться на государственном уровне, что исключает риски рыночного характера. А значит — вкладчик может быть уверен, что его деньги не исчезнут бесследно из государственного фонда, и пенсионные выплаты будут производиться гарантированно. К тому же управлением инвестиционных средств государственного фонда занимается ограниченное число управляющих компаний, и основная доля капитала приходится на государственный субъект — Государственная корпорация развития «ВЭБ.РФ» (до 2018 года носившая название «Внешэкономбанк»), что в большой степени обеспечивает безопасность средств.

Кроме того, эта структура солидарна с государственной экономической политикой, а само государство несет субсидиарную ответственность перед застрахованными лицами за все действия центрального пенсионного фонда РФ.

Но как бы ни были привлекательны достоинства пенсионной государственной структуры, ее доходность оставляет желать лучшего. На нынешний момент рентабельность пенсионных накоплений в государственном ПФ составляет всего 6,07% годовых. А это никак не может покрывать убытки по инфляции в долгосрочной перспективе.

Но этот, один из немногих недостатков, успешно компенсируется тем, что эти 6,07% будут гарантированно начислены, а вся сумма — стабильно находиться на лицевом счете. При этом застрахованное лицо может не волновать риск банкротства данного субъекта пенсионной системы страхования или лишение его лицензии.