(10 оценок, среднее: 5,00 из 5)

Право на выбор пенсии предусматривает действующее пенсионное законодательство, которое, с одной стороны, позволяет осуществить выбор, а с другой, обязывает гражданина сделать его в пользу конкретного вида обеспечения. И далее о том, как осуществляется выбор пенсии, в пользу какого вида выплат можно его сделать, а также немного о том, что ждет пенсионеров в 2020 году в связи с реформированием системы.

- Виды пенсий в РФ

- Что выбрать: страховую или накопительную?

- Кто имеет право выбора на пенсию?

- Пенсионная реформа 2018/2019

Общие положения

Формирование и выдача пенсий регламентируется Федеральным законом от 17.12.2001 N 173-ФЗ, где прописаны все положения касательно установления объемов и сумм выплат, назначения и начисления определенным категориям граждан, а также их реализация через уполномоченные органы.

Основные положения закона о пенсионном страховании

Законодательством предусмотрено несколько вид выплат пенсий в зависимости от типа начисления. Это трудовые, социальные и государственные. Каждый из них имеет подкатегории в зависимости от причины выхода на пенсию: по старости, по инвалидности, в случае потери кормильца.

В данной статье рассматривается исключительно начисление пенсий по старости, т.е. трудовая по старости, социальная по старости, государственная по старости.

Согласно пенсионной реформе, начало которой датируется 1990-м годом и совершенстующейся до сих пор, единая выплата в размере 22% от ежемесячной заработной платы разделяется на накопительную и страховую, введены понятия индивидуального пенсионного коэффициента, пенсионных баллов и пр.

Кроме основных определений формирования пенсионных выплат законодательство регламентирует также и вопросы, которые относятся к:

- Условиям получения пенсионных начислений.

- Порядок начисления пенсий и условий доставки.

- Расчет.

- Формирование пенсионных выплат (суммы).

Раздел законодательства о пенсиях состоит из 7 глав и 32 частей. Помимо общих положений и механизма начислений пенсий, в нем также предусмотрено понятие страхового стажа, виды пенсионных отчислений, о которых упоминалось ранее и определяющие моменты, каким категориям граждан назначен тот или иной вид пенсии.

Основные понятия в Законодательстве

В Законодательстве РФ предусмотрены следующие понятия:

- Трудовая пенсия – это ежемесячная выплата лицам, которые производили отчисления на пенсионный счет во время активной трудовой деятельности и вышли на пенсию в связи со старостью, инвалидностью. (№213-ФЗ).

- Страховой стаж – суммарное количество отработанных лет на основании официального трудоустройства или деятельности по договору/контракту. В данный период и производились пенсионные отчисления в ПФ.

- Расчетный пенсионный капитал – общая сумма пенсионных отчислений в ПФ.

- Установление трудовой пенсии – назначение, перерасчет и корректировка размера пенсионных выплат, переход с одного вида пенсии на другой. (№142-ФЗ).

- Индивидуальный лицевой счет – это совокупность сведений по пенсионным отчислениям застрахованным лицом (будущим пенсионером). Данное положение регламентируется ФЗ “Об индивидуальном учете в системе пенсионного страхования” (№198-ФЗ). При оформлении пенсионного счета присваивается СНИЛС.

- Специальная часть индивидуального лицевого счета – это формирование выплат согласно разделению счетов на обязательное пенсионное страхование, накопительную часть пенсии, получение процентов от инвестиций по обеим частям в случае согласия застрахованного лица на оборот его средств, получение дохода от Материнского капитала, если средства были направлены на накопительную часть пенсии (Закон №256-ФЗ “О дополнительных мерах государственной поддержки семей, имеющих детей”), и о произведенных выплатах за счет пенсии.

- Пенсионные накопления – все произведенные выплаты и отчисления с индивидуального пенсионного счета (№421-ФЗ).

- Ожидаемый период оплаты выплат трудовой пенсии по старости – показатель, который определяет выплаты по страховой и накопительной части пенсии.

Виды пенсионного обеспечения в России

Модель пенсионной структуры РФ включает четыре вида обязательных выплат:

- Страховые.

- Накопительные.

- Обеспечиваемые государством.

- Обеспечиваемые НПФ.

Законодательство определяет:

- страховую пенсию, как регулярно выплачиваемое материальное пособие, призванное компенсировать утерянный доход, а также как финансовую поддержку нетрудоспособным родственникам, потерявшим единственного кормильца;

- накопительные капиталовложения в качестве ежемесячных платежей, сформированных из страховых отчислений, и прибыли от вложения средств;

- государственные выплаты в виде компенсационных выплат, при потере дохода, после выхода на отдых по старости или инвалидности;

- негосударственную — материальные средства, выплачиваемые неправительственным фондом согласно пенсионному договору.

До 2020 г обе части дополняли друг друга и составляли единую пенсию. После реформы страховой и накопительный капитал — отдельные разновидности пенсионного накопления средств.

Условия начисления

Условия начисления пенсионных выплат зависят от стажа работы, вида деятельности, состояния здоровья человека.

Согласно законодательству, выделяют следующие виды пенсий:

- по старости;

- по инвалидности;

- по потере кормильца.

Данные виды предусмотрены во всех формах пенсионных отчислений.

Трудовая пенсия может состоять из накопительной и страховой части.

Трудовая

Трудовая пенсия по старости назначается в случае, когда человек достигает определенного возраста (55/60 лет женщины и мужчины) и в случае наличия страхового стажа не менее 5 лет.

Трудовая пенсия может быть назначена по старости, инвалидности и потере кормильца.

Данное положение регламентируется законом “О трудовых пенсиях в РФ”, главой I “Общие положения”, ст. 3.

Категория лиц, имеющая право на получение страховой пенсии:

- Наемные работники, осуществляющие деятельность по трудовому договору.

- Самостоятельно обеспечивающие себя (ИП, нотариусы и пр.).

- Работники, которые самостоятельно производят взносы.

- Работающие заграницей и выплачивающие взносы в ПФР.

- Физические лица, осуществляющие рабочую деятельность на территории России и не являющиеся ее гражданами, но имеющие пенсионный счет и отчисляющие взносы.

Досрочные выплаты могут получать следующие категории граждан:

- Имеющие специальный стаж, т.е. работающие на неблагоприятных условиях труда.

- Имеющие определенный общий трудовой стаж (выслуга лет и пр.).

К таким категориям относят граждан, работающих по списку 1 и списку 2.

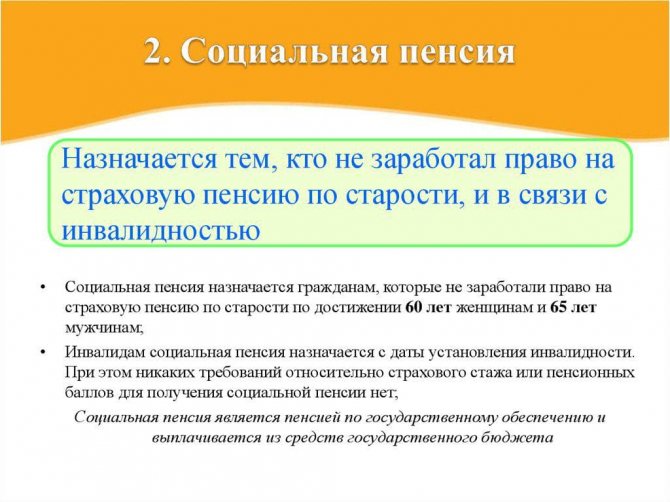

Социальная

Также есть социальная пенсия по старости. Условиями к получению относят постоянное проживание на территории РФ и принадлежность к категории “нетрудоспособных граждан”. Также социальная пенсия выдается лицам, проживающим в условиях Крайнего Севера.

Государственная

Государственная пенсия по старости назначается также в случае, если лицо является участником техногенных и радиационных катастроф. Государственная по выслуге лет назначается военнослужащим, госпредставителям, космонавтам, летчикам-испытателям.

Социальная пенсия по безработице выплачивается в случае, если человек в силу причин не имеет трудовой (страховой) стаж, и не имел никаких других пособий. В таком случае ему выплачивают прожиточный минимум.

Какая пенсия полагается, если нет стажа

Материальная поддержка людям, работающим на частные компании или предпринимателей, и не имеющим об этом записей в трудовой книжке, жизненно необходима. Государство предусматривает выплату минимальной суммы гражданам, не имеющим достаточного количества лет рабочего стажа. Величина такого социального пособия минимальна. До последней индексации в апреле 2020 г его сумма составляла около 3,5 тыс. руб., а после индексации увеличилась до 8,6 тыс. руб.

Видео-обзор

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

По старости

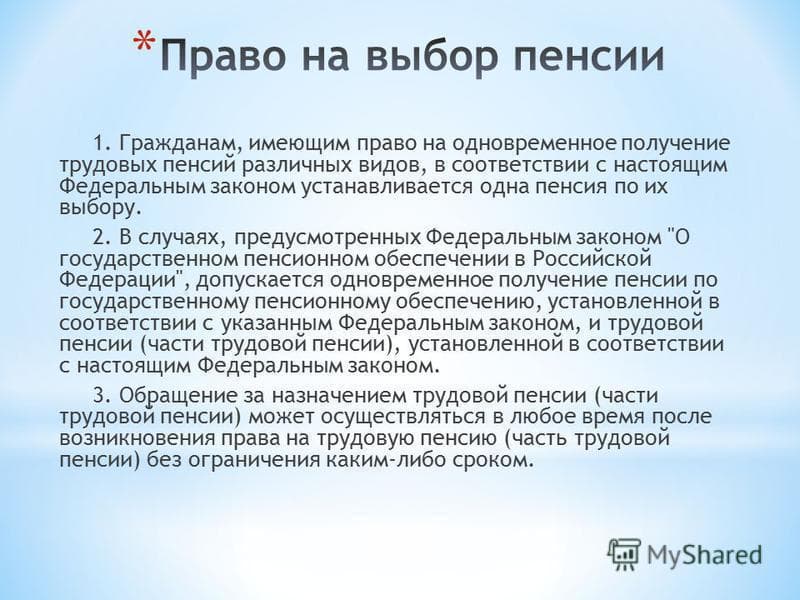

Право на выбор пенсии

Согласно 4 статье закона “О трудовых пенсиях” гражданин РФ может претендовать на получение пенсии по государственному обеспечению согласно ФЗ “О государственном пенсионном обеспечении в РФ” и трудовую пенсию. Такое допускается в случаях:

- размер социальной выплаты небольшой, он едва превышает минимальный прожиточный минимум, он устанавливается государством, тогда как размер страховой пенсии зависит от заработков человека и его стажа;

- социальные пособия финансируются государством, а страховая пенсия выплачивается из Пенсионного фонда.

Если данные условия не выполняются, то человек обязан выбрать тип пенсионного обеспечения согласно вышеупомянутой статье закона.

Некоторые лица, которые имеют особый статус, могут получать кроме страховых выплат по старости еще и пенсию за выслугу лет, к этим категориям граждан относятся:

- военнослужащие, за исключением тех, кто проходил в службу в качестве рядовых солдат или матросов;

- летчики -испытатели;

- федеральные госслужащие;

- космонавты.

Относительно государственных служащих федерального уровня нужно чтобы у них был стаж работы не менее 25 лет и на пенсию они выходили именно с этой службы, а если перед пенсионным возрастом они трудились на государственной гражданской службе, то такой срок должен составлять не меньше 7 лет.

Пенсия за выслугу лет оплачивается совместно со страховой по инвалидности или старости, которая назначается согласно Федеральному закону «О страховых пенсиях».

Некоторые граждане могут претендовать на получение двух пенсий: социальной и страховой, обе эти пенсии положены:

- родителям и вдовам (при условии, что они не вступили в новый брак) военнослужащих, умерших во время прохождения службы;

- участникам Великой Отечественной войны;

- членам семей погибших космонавтов;

- тем, кто получил знак отличия “Житель блокадного Ленинграда”.

Что выбрать страховую или накопительную пенсию

Возможность выбирать способ накоплений расширяет возможности граждан и позволяет определить наиболее эффективный вариант.

Согласно ФЗ № 351, содержащему реформированные статьи пенсионной реформы, граждане РФ, рожденные в 1967 г и позже, обязаны выбрать один из двух вариантов обеспечения:

- Оставаться на старом варианте с 6% тарифом страховых платежей.

- Направлять взносы в полном объеме на страховое обеспечение.

Поскольку объявленный правительством мораторий не позволяет формировать пенсионные сбережения, отчисляемые платежи уйдут на страховую пенсию, и будут переведены как ИПК. Предыдущие накопления инвестируются теми же субъектами финансового обеспечения и выплачиваются гражданам после оформления пенсии.

Согласно действующим нормативным актам, особе, участвующей в организации пенсионного капитала, при выходе на отдых назначается материальное обеспечение независимо от наличия накопительной пенсии, за которой следует обращаться к своему страхователю.

Сравнительный анализ

Главное отличие накопительных сбережений от страховых — возможность управления капиталом для пенсионеров через лично выбранный НПФ. Таким образом, накопительные капиталовложения обладают качествами банковского вклада, способного приносить и прибыль, и убытки.

Достоинства и недостатки видов пенсий:

| Виды | Накопительная | Страховая |

| Достоинства |

|

|

| Недостатки |

|

|

Выбор вида накопления пенсионных — сугубо личное решение, определяемое условиями труда и уровнем получаемой зарплаты.

Важно! Перед тем как окончательно выбрать способ накопления пенсионных сбережений, внимательно изучите имеющиеся предложения и только затем принимайте окончательное решение.

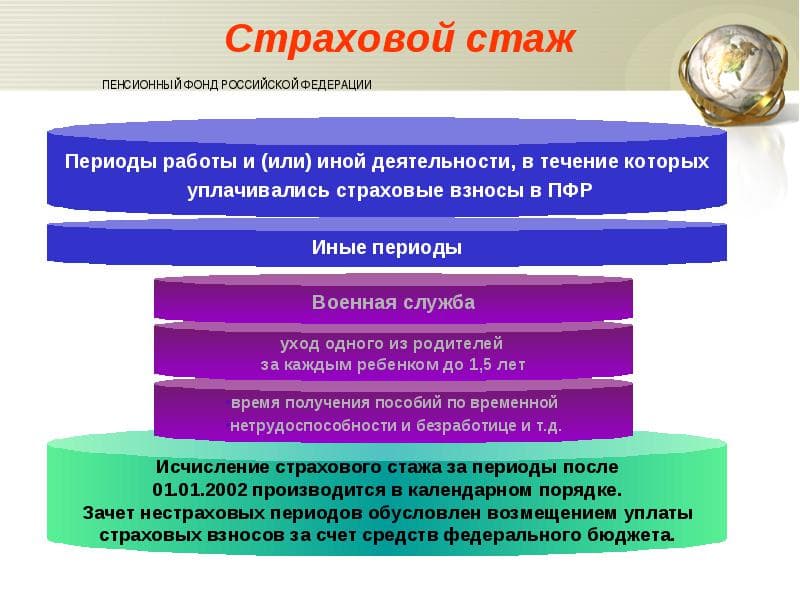

Страховой стаж

Страховой стаж включает в себя период, когда работающий человек участвует в государственном общеобязательном пенсионном страховании, за него ежемесячно платятся определенные сборы, сумма которых не должна быть меньше минимальных страховых взносов. Подтверждением того, что человек участвует в таком страховании является документ, который можно получить в ПФР.

Что включает

В страховой стаж включаются только месяцы за которые были уплачены страховые взносы. При назначении пенсии учитывается только легальный доход гражданина. А его трудовой стаж подтверждается документально трудовой книжкой, поэтому стоит внимательно проверять все записи в ней переходя из одной работы на другую.

Правила подсчета трудового стажа описаны тут.

Стоит учесть еще один нюанс, если сумма взноса за один месяц была ниже установленной минимальной, то в стаж он не учитывается.

Стаж для начисления пенсии включает в себя время:

- работы по трудовому договору, при этом обязательно должны взиматься все положенные государством взносы;

- пребывания на больничном;

- добровольно оплаченные трудовые взносы;

- проведенное в декретном возрасте, по уходу за малышом до 3-х лет или ребенком до 6-ти летнего возраста, если для этого имеются медицинские показатели.

Порядок исчисления

Страховой стаж очень влияет на расчет конечной пенсии. Дело в том, что ежегодно пенсионные выплаты вырастают на определенный процент от заработка. Имеется не только минимальный их размер, но и максимальный. Все граждане, которые вступили в систему ОПС, считаются застрахованными Пенсионным фондом страны.

Чтобы узнать размер страховой пенсии (СП), можно воспользоваться следующей формулой:

СП = ФВ+ИПК х СПК,

в ней:

- ФВ — размер фиксированной выплаты;

- СПК — стоимость персонального коэффициента;

- ИПК — количество пенсионных баллов.

Последний показатель начисляется за отдельный год трудовой деятельности, на него влияют суммы страховых платежей, а также какой вид пенсии человек для себя выбрал. Максимальное его значение равняется – 10, а при расчете накопительной пенсии сейчас он составляет – 6,25. При его начислении имеются некоторые нюансы, ИПК может начислять в некоторых случаях, хотя граждене не платят взносы, к таким исключениям относится:

- уход за малолетними детьми и ребенком-инвалидом;

- служба в армии;

- присмотр за инвалидом I группы.

Для вычисления этого коэффициента имеется специальная формула:

ИПК = СВ / СМВ х 10

обозначение составляющих формулы:

- СМВ – сумма взносов с максимальной взносооблагаемой части зарплаты;

- СВ – те взносы, которые были перечислены на пенсию.

При расчете страховой пенсии по инвалидности применяется несколько другой подход, минимальный ее размер устанавливается в полтора раза выше, чем минимальная соцвыплата в определенном регионе. накопительная часть таких пособий завист от отчислений и стажа, расчитывается она также, как и для других слоев населения.

Новый закон о страховых пенсиях С 1 января 2020 г. утратил силу Федеральный закон от 17 декабря 2001 года № 173-ФЗ «О трудовых пенсиях в Российской Федерации». На его смену принят и вступил в силу Федеральный закон от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». Тем самым введен новый порядок исчисления пенсий — так называемая новая пенсионная формула. Главная ее цель — обеспечить финансовую сбалансированность пенсионной системы и повысить солидарную ответственность государства, работодателей и самих работников за уровень пенсионного обеспечения. Суть новой пенсионной формулы сводится к следующему. Возраст выхода на пенсию остается прежним: для мужчин — 60 лет; для женщин — 55 лет. Минимальный страховой стаж (стаж уплаты страховых взносов) для приобретения права на пенсию возрастет с 5 до 15 лет. Он будет увеличиваться ежегодно на 1 год начиная с 2020 года. В страховой стаж будут засчитывать те же «нестраховые периоды», что и ранее. При этом учитываемый в стаже период ухода за детьми до достижения ими 1,5 лет составит в общей сложности не более 6 лет (прежде было не более 3 лет). Размер пенсии зависит от суммы набранных за страховой стаж индивидуальных пенсионных коэффициентов (ИПК) и стоимости 1 пенсионного коэффициента в году назначения пенсии. ИПК за соответствующий год страхового стажа рассчитывается исходя из соотношения фактически начисленных за год за работника страховых взносов и их нормативного размера (исчисляется из максимальной годовой зарплатной базы, облагаемой взносами). Стоимость 1 пенсионного коэффициента станет ежегодно определяться федеральным законом о бюджете ПФР. Сохраняется право на досрочную пенсию работникам вредных, опасных производств и иным категориям граждан, но при условии наличия определенной суммы ИПК. Таким образом, размер будущей пенсии будет напрямую зависеть от зарплаты. Чем она выше и легальнее, тем больше будет пенсия. Чтобы стимулировать граждан выходить на пенсию в более позднем возрасте, предусмотрены повышающие коэффициенты. Причем чем позже человек обратится за пенсией, тем больше она будет. К страховой пенсии устанавливается фиксированная выплата в размере 3 935 руб. в месяц. Она также будет повышаться в случае более позднего выхода на пенсию. Для некоторых категорий граждан (лица старше 80 лет, инвалиды I группы и др.) предусмотрена повышенная величина фиксированной выплаты. Новая пенсионная формула сохраняет перерасчет пенсий работающим пенсионерам. Механизм индексации пенсий останется прежним. Порядок расчета страховых пенсий по инвалидности и по случаю потери кормильца в целом аналогичен прежнему с учетом введения индивидуального пенсионного коэффициента взамен расчетного пенсионного капитала. Пенсионеров, получающих трудовые пенсии, с 1 января 2020 г. переведут на новый порядок расчета пенсии. При этом размер страховой пенсии, определенной по новым правилам, не может быть для них ниже получаемой ранее. Планируется, что новая пенсионная формула позволит довести средний размер страховой пенсии по старости к 2030 г. до уровня 2,5-3 прожиточных минимумов пенсионера. При условии уплаты страховых взносов не менее 35 лет и при средней зарплате пенсия составит до 40% заработка. Поскольку на сегодняшний день новшества в пенсионном законодательстве, в частности, Федеральный закон № 400-ФЗ еще не имеет юридически обоснованных комментариев, за более подробными разъяснениями обратимся к информации Министерства труда и социальной защиты РФ об общих положениях новой пенсионной формулы, о новых правилах исчисления пенсии по старости. Ранее действовавший порядок расчета трудовых пенсий по старости был несправедлив к самой экономически активной категории населения, к тем, кто собирается долго вести активную трудовую жизнь. Уравнительный принцип расчета пенсий приводил к тому, что трудовые пенсии граждан, имеющих незначительный стаж, были примерно равны пенсиям граждан, имеющих длительный страховой стаж. Новый порядок формирования пенсионных прав и исчисления пенсий позволит обеспечить адекватность пенсионных прав заработной плате и повысить значение страхового стажа при формировании пенсионных прав и расчете размера пенсии. Прежде всего поясним, что страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2020 году. У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году произведена их конвертация в индивидуальные пенсионные коэффициенты — новый инструмент учета пенсионных прав гражданина. У нынешних пенсионеров при переходе на новый порядок расчета размер пенсии не снизится. Он может вырасти у пенсионеров, имеющих в стаже нестраховые периоды. Трудовая пенсия по старости после введения нового порядка расчета пенсий трансформируется в страховую пенсию и накопительную пенсию. К страховой пенсии будет устанавливаться фиксированная выплата (аналог сегодняшнего фиксированного базового размера страховой части трудовой пенсии по старости). Исчисление размера накопительной пенсии будет производиться путем деления суммы пенсионных накоплений на статистическую величину — ожидаемый период выплаты, определяемый федеральным законом. Годовой пенсионный коэффициент При расчете страховой пенсии по новым правилам впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой индивидуальный пенсионный коэффициент равен отношению суммы, уплаченных работодателем (работодателями) страховых взносов на формирование страховой части пенсии по выбранному гражданином тарифу 10% или 16%, к сумме страховых взносов с максимальной взносооблагаемой по закону заработной платы, уплачиваемых работодателем по тарифу 16%, умноженной на 10: Сумма страховых взносов на формирование страховойчасти пенсии, уплаченных вашим работодателем с вашей зарплаты по тарифу 10% или 16%* Годовой ПК = ———————————————————————————— х 10 Сумма страховых взносов с максимальной взносооблагаемой по закону зарплаты, уплачиваемых работодателем по тарифу 16% ** * Если гражданин откажется от формирования пенсионных накоплений в системе ОПС (0%), то работодатель будет уплачивать за него страховые взносы на формирование его страховой части пенсии по тарифу 16% Если гражданин выберет тариф 6% на формирование накопительной части пенсии, то на формирование его страховой части пенсии будет направляться страховые взносы по тарифу 10%. ** Предельный годовой заработок (фонд оплаты туда), с которого работодатели уплачивают страховые взносы в систему ОПС, ежегодно устанавливается федеральным законом. *** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника. 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой части пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой части пенсии. Чем выше зарплата, тем выше и значение годового пенсионного коэффициента! Годовой пенсионный коэффициент при равной зарплате всегда будет выше у гражданина, который отказался от формирования пенсионных накоплений. При расчете годового ПК учитывается только официальная зарплата до вычета налога на доходы физических лиц (13%). С 2021 года при ежегодном повышении уровня взносооблагаемой зарплаты до 2,3 от среднероссийской зарплаты максимальное значение годового ПК достигнет 10 с 7,39 в 2020 году. Максимальный годовой коэффициент начисляется гражданину, если его зарплата, с которой уплачиваются страховые взносы, не ниже максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС, и гражданин отказался от формирования пенсионных накоплений. Стоимость пенсионного коэффициента ежегодно определяет Правительство Российской Федерации в соответствии с федеральным законом. При расчете страховой пенсии суммируются все годовые пенсионные коэффициенты, в том числе особые коэффициенты за социально значимые периоды. Далее полученная сумма годовых пенсионных коэффициентов умножается на коэффициент за отложенную пенсию и стоимость годового пенсионного коэффициента, которая ежегодно устанавливается Правительством Российской Федерации в соответствии с федеральным законом. К полученному значению прибавляется фиксированная выплата, увеличенная на размер премиального коэффициента за обращение за назначением пенсии в более поздние сроки после достижения пенсионного возраста или возникновения права на пенсию (досрочно). «Нестраховые периоды», засчитываемые в стаж В новых правилах расчета трудовой пенсии засчитываются в стаж следующие социально значимые периоды жизни человека: — период прохождения военной службы, а также другой приравненной к ней службы, предусмотренной Законом Российской Федерации «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей»; — период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет; — период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности; — период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более 4,5 лет в общей сложности; — период получения пособия по безработице, участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства; — период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке; — период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности; — период проживания за границей супругов дипломатов и консулов, но не более пяти лет в общей сложности. За эти, так называемые «нестраховые периоды», присваиваются особые годовые коэффициенты, если в эти периоды гражданин не работал. Так, за период срочной воинской службы начисляется 1,8 пенсионного коэффициента — за каждый год срочной воинской службы. Периоды ухода за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж. Так, за каждого ребенка начисляются: — 1,8 пенсионного коэффициента за год отпуска — за первого ребенка, — 3,6 пенсионного коэффициента за год отпуска — за второго ребенка, — 5,4 пенсионного коэффициента за год отпуска — за третьего ребенка. Расчет страховой пенсии Расчет страховой пенсии по старости будет производиться по следующей формуле: СП = (ФВ х КПВ) + (ИПК х КПВ) х СПК, где: СП — страховая пенсия в году назначения пенсии; ФВ — фиксированная выплата; ИПК — индивидуальный пенсионный коэффициент, равный сумме всех годовых пенсионных коэффициентов гражданина; СПК — стоимость одного пенсионного коэффициента в году назначения пенсии; КПВ — премиальные коэффициенты за выход на пенсию позже общеустановленного пенсионного возраста (имеет разные значения для ФВ и СП!). Обратите внимание, что по новым правилам выходить на пенсию позже будет выгодно! За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты. Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия — на 45%; если через 10 лет — фиксированная выплата увеличится в 2,11 раз, страховая часть — в 2,32 раза. Коэффициенты для расчета страховой пенсии при отсрочке обращения за назначением пенсии после достижения пенсионного возраста:

| Страховой трудовой стаж без обращения за назначением пенсии (Не более 10 лет. Если больше, то применяется коэффициент как за 10 лет) | Фиксированный платеж | Страховая часть пенсии |

| 0 | 1 | 1 |

| 1 | 1,056 | 1,066 |

| 2 | 1,12 | 1,15 |

| 3 | 1,19 | 1,24 |

| 4 | 1,27 | 1,34 |

| 5 | 1,36 | 1,45 |

| 6 | 1,46 | 1,59 |

| 7 | 1,58 | 1,74 |

| 8 | 1,73 | 1,9 |

| 9 | 1,9 | 2,09 |

| 10 | 2,11 | 2,32 |

Еще одна особенность: в 2025 году минимальный общий стаж для получения пенсии по старости достигнет 15 лет (6 лет в 2020 году он будет в течение 10 лет поэтапно увеличиваться — по 1 году в год).

Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины — в 65 лет). Кроме этого, производится социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

Второе условие для назначения пенсии по достижении пенсионного возраста — это необходимость сформировать пенсионные права в объёме 30 пенсионных коэффициентов.

Условия назначения пенсии по инвалидности и по случаю потери кормильца остаются прежними.

Для граждан, имеющих трудовой стаж: инвалидов I группы, граждан достигших 80-летнего возраста, граждан работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях, пенсия будет назначаться в повышенном размере за счёт увеличенного размера фиксированной выплаты, либо применения «северных» коэффициентов.

Накопительная пенсия

Накопительная пенсия — это ежемесячная выплата пенсионных накоплений, сформированных за счет страховых взносов ваших работодателей и дохода от их инвестирования. Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа может идти на формирование пенсионных накоплений, а 10% — на формирование страховой пенсии, а может — по выбору гражданина — все 16% идти на формирование страховой пенсии.

Если гражданин старше 1967 года рождения, то его пенсия по старости не будет содержать накопительную часть пенсии, потому что его работодатели отчисляют весь объем страховых взносов только на страховую часть пенсии.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему будет дополнительно предоставлена возможность выбора тарифа страхового взноса на накопительную часть пенсии: либо оставить 6% как сегодня, либо отказаться от формирования пенсионных накоплений, тем самым значительно увеличив формирование пенсионных прав в страховой пенсии.

При выборе тарифа страховых взносов нужно помнить, что приняв решение о формировании накопительной пенсии, вы уменьшаете пенсионные права на формирование страховой части, и наоборот. Какой вариант выгоднее — решаете вы сами. При принятии решения о выборе стоит помнить о том, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции. В то время как накопительная пенсия — это пенсионные накопления, которые передаются из ПФР в управление негосударственному пенсионному фонду или управляющей компании и инвестируются ими на финансовом рынке. Накопительная пенсия не индексируется государством. Доходность пенсионных накоплений зависит исключительно от результатов их инвестирования, то есть могут быть и убытки. В случае убытков гарантируется лишь выплата суммы уплаченных страховых взносов на накопительную часть пенсию.

По новым правилам расчета размер накопительной пенсии также будет выше, если обратиться за назначением пенсии позднее общеустановленного пенсионного возраста: 60 лет для мужчин и 55 лет — для женщин. Ведь для расчета накопительной пенсии сумма пенсионных накоплений делится на т.н. период ожидаемой выплаты пенсии — 228 месяцев. А если, например, обратиться за назначением пенсии на три года позднее, то сумма пенсионных накоплений делится уже на 192 месяца.

Таким образом, чем выше зарплата и продолжительнее общий стаж, тем выше будет размер пенсии по старости!

Главные параметры, влияющие на расчет пенсии

На размер пенсии в первую очередь будет влиять:

— размер заработной платы: чем выше зарплата, тем выше пенсия. Если работодатель не делал взносы за своего работника в систему обязательного пенсионного страхования в полном объеме (например, в случае выплаты «серой» заработной платы), этот заработок в формировании пенсионного капитала не участвует;

— длительность страхового стажа: чем продолжительнее страховой стаж гражданина, тем больше у него будет сформировано пенсионных прав, за каждый год трудовой деятельности будет начисляться определенное количество пенсионных коэффициентов;

— возраст обращения за назначением трудовой пенсии: пенсия будет существенно повышена за каждый год, истекший после достижения пенсионного возраста до обращения за пенсией.

В новых правилах расчета пенсии засчитываются в стаж такие социально значимые периоды жизни человека, как срочная служба в армии, уход за ребенком, ребенком-инвалидом, гражданином старше 80 лет. За эти так называемые «нестраховые периоды» присваиваются особые годовые коэффициенты, если в эти периоды гражданин не работал.

На какие виды пенсий распространяется новый порядок?

Новый порядок формирования пенсионных прав и расчета страховой пенсии будет распространяться на все виды трудовых пенсий — по старости, по инвалидности и по случаю потери кормильца.

Основания (условия) для назначения страховой пенсии по инвалидности и по случаю потери кормильца меняться не будут. Для назначения этих видов страховой пенсии достаточно иметь трудовой страховой стаж хотя бы 1 день.

Новый порядок формирования пенсионных прав и расчета страховой пенсии не распространяется на формирование и назначение пенсий по государственному пенсионному обеспечению (социальных пенсий, за выслугу лет, по старости, по инвалидности, по случаю потери кормильца). Для граждан, имеющих трудовой стаж: инвалидов I группы, граждан достигших 80-летнего возраста, граждан работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях, пенсия будет назначаться в повышенном размере за счёт увеличенного размера фиксированной выплаты, либо применения «северных» коэффициентов.

Что будет с накопительной пенсиейи с уже имеющимися пенсионными накоплениями?

Все уже сформированные пенсионные накопления остаются за гражданином. Они будут выплачиваться в полном объеме с учетом дохода от их инвестирования, когда у гражданина появляется право на страховую пенсию, и он обратится за ее назначением.

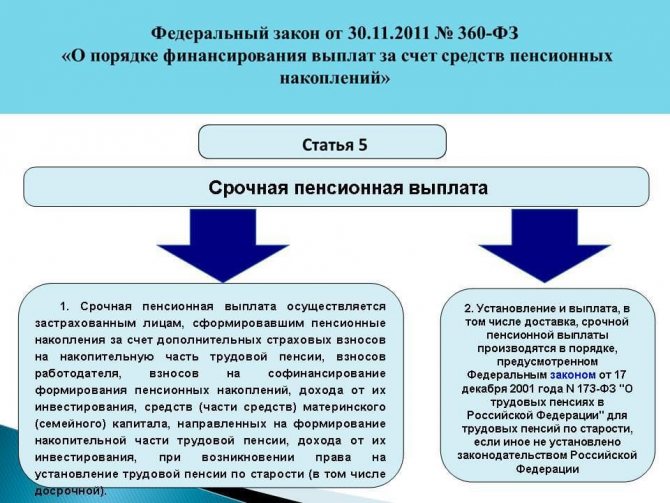

Порядок назначения и выплаты средств пенсионных накоплений не меняется. Для расчета накопительной пенсии сумма пенсионных накоплений делится на ожидаемой период выплаты накопительной части трудовой пенсии. Период ожидаемой выплаты пенсии устанавливается Федеральным законом. Сохранится и порядок выплаты средств пенсионных накоплений (единовременная выплата, срочная пенсионная выплата, выплата накопительной части трудовой пенсии).

Накопительная пенсия не индексируется государством. Доходность пенсионных накоплений зависит исключительно от результатов их инвестирования, то есть могут быть и убытки. В случае убытков гарантируется лишь выплата суммы уплаченных страховых взносов на накопительную часть пенсии.

В какую часть пенсии лучше направить больше отчислений страховых взносов работодателя — в страховую или накопительную? Какой тариф выбрать 0 или 6%?

Гражданам 1967 года рождения и моложе в 2014-2015 гг. предоставлена возможность выбора тарифа страхового взноса на накопительную часть трудовой пенсии: либо оставить 6%, как сегодня, либо отказаться от дальнейшего формирования накопительной части пенсии, тем самым увеличив тариф на страховую пенсию с 10% до 16%.

Увеличивая процент тарифа на формирование накопительной пенсии, гражданин уменьшает пенсионные права на формирование страховой части, и наоборот.

Какой вариант выгоднее — решает сам гражданин. При принятии решения о выборе в первую очередь важно помнить, что страховая пенсия гарантированно увеличивается за счет ежегодной индексации по уровню не ниже инфляции. В то время как накопительная пенсия — это пенсионные накопления, которые передаются из ПФР в управление негосударственному пенсионному фонду или управляющей компании и инвестируются ими на финансовом рынке.

Накопительная часть не индексируется государством. Доходность пенсионных накоплений зависит исключительно от результатов их инвестирования, то есть могут быть и убытки. В случае убытков гарантируется лишь выплата суммы уплаченных страховых взносов на накопительную часть пенсии.

Если гражданин отказывается от формирования пенсионных накоплений, тариф страховых взносов его работодателя в Пенсионный фонд России в размере 16% будет направляться на формирование его страховой пенсии. Важно отметить, что даже в этом случае все сформированные на этот момент пенсионные накопления граждан будут по-прежнему инвестироваться и выплачены в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением.

Возможность выбрать свой тарифный план (все 16% тарифа направить на формирование страховой пенсии или 6% из них направить на формирование накопительной пенсии) продлена до 31 декабря 2015 года. Подать заявление об отказе от формирования накопительной части пенсии можно до 31 декабря 2020 года включительно.

Коснуться ли изменения социальной пенсии и сохранятся лисоциальные доплаты к пенсии до уровня прожиточного минимума?

Новая пенсионная формула не будет применяться к назначению пенсий по государственному пенсионному обеспечению — она предназначения исключительно для назначения пенсий гражданам, имеющим трудовой стаж.

При этом если общая сумма материального обеспечения неработающего пенсионера не достигает величины прожиточного минимума пенсионера в регионе его проживания, ему по-прежнему будет устанавливаться социальная доплата к пенсии до ПМП в регионе. При подсчете общей суммы материального обеспечения пенсионера учитываются все виды пенсий, ежемесячная денежная выплата (включая стоимость набора социальных услуг), дополнительное материальное обеспечение и другие меры социальной поддержки.

Изменится ли ожидаемый период выплаты пенсии в новой пенсионной формуле?

Показатель «ожидаемый период выплаты» при расчете страховой пенсии за периоды страхового стажа после 1 января 2020 года применяться не будет.

При этом порядок расчета накопительной пенсии останется прежним, и ожидаемый период выплаты будет использоваться. Для расчета накопительной пенсии граждан, выходящих на пенсию по достижении установленного возраста, он сегодня составляет 228 месяцев. Если, например, обратиться за назначением накопительной части трудовой пенсии на три года позднее достижения пенсионного возраста, то сумма пенсионных накоплений делится на ожидаемый период выплаты пенсии, уменьшенный на 36 месяцев. Этот показатель ежегодно утверждается федеральным законом.

В заключение напомним, что все сформированные на сегодня пенсионные права граждан сохранятся, и ни в коем случае их размер не будет уменьшен. Это базовый подход, которым руководствовались при разработке нового порядка формирования пенсионных прав и исчисления пенсий.

Чтобы с 1 января 2020 года ввести новый порядок формирования пенсионных прав граждан и назначения пенсии, в течение 2014 года проводилась конвертация пенсионных прав граждан, сформированных до 1 января 2020 года.

Конвертация проводилась Пенсионным Фондом России в беззаявительном порядке. Обращаться в ПФР для этого гражданам не нужно!

База персонифицированного учета ПФР содержит все необходимые сведения о расчетном пенсионном капитале, стаже и заработной плате каждого участника системы обязательного пенсионного страхования, чтобы пересчитать его уже сформированные пенсионные права в пенсионные коэффициенты.

Отделения Пенсионного Фонда РФ в СКФО

Ставропольский край355000,г. Ставрополь, ул. Советская, д.11Контактный телефон: (8652) 94-21-15https://www.pfrf.ru/ot_stavrop

Регламентация начисления, перерасчета и индексации

Новые законы о пенсии (Глава 5, статьи 18-26 закона “О трудовых пенсиях”) изменили признанные ранее показатели. Теперь минимальный стаж для получения страховой пенсии будет увеличиваться на год, после каждого года, а количества баллов будет расти до 2,4 за этот же период. При расчете пенсии нужно рассчитывать все показатели на момент ее установления.

Начисление

Расчеты страховых выплат проводятся по приведенной выше формуле, но имеются группы лиц, которые получают его с повышенной фиксированной доплатой:

- людям старше 80 дет;

- инвалидам I группы;

- гражданам, рабюотающим или проживающим на Севере.

Если сразу не заявлять на опрределение выплат по старости, то их сумма будет повышаться и через пять может вырасти на 36%.

Социальная пенсия завивисит от суммы прожиточного минимума, но она может меняться благодаря индексированию. В 2020 году коэффициент индекции равен – 1,5, а в 2020 году правительство планирует сделать его 1,2%.

Если в результате вычислений социальная выплата получилась ниже минимальной, тогда пенсионеру начисляется доплата до установленного минимума.

Если пренсионер содержит иждивенцев, то ему предоставляется надбавка, за одного человека – 32%, за двоих – 64%, а вот за троих и более – 100%.

При расчете накопительной пенсии доходы делятся на 240 месяцев, а если оформлять е позже, то нужно будет делить их на меньшее количество месяцев и выплаты от этого будут больше.

Перерасчет

Государством предусмотрен повышающий коэффициент, он касается работающих пенсионеров, которые должны уже получать пенсию по возрасту, но откладывают ее получение, за определенное время отсрочки насчитываются дополнительные баллы и денежные средства.

Также читайте про то, что такое валоризация и на какую пенсию могут рассчитывать пенсионеры, отработавшие основной стаж при СССР.

Индексации

Они касаются пенсионного коэффициента, каждый год его денежный эквивалент растет, так как увеличивается прожиточный минимум. Индексирование пенсий проводится только для неработающих пенсионеров. С 1 февраля 2020 года этот показатель равен 4%.

Как выбрать

Гражданину необходимо определиться при оформлении рассматриваемых соцгарантий. Критерий выбора, как правило, один: величина суммы выплат. Процедура стандартная: в ПФ подаются документы соответственно сделанному выбору.

Из двух вариантов могут выбирать, например, пострадавшие на ЧАЭС: выбор между госвыплатами (по старости, инвалидности) и страховым видом (тоже инвалидность, старость). Их размер отличается, поскольку суммы рассчитываются по-разному. Конечно же, желательно выбрать вариант с большей суммой.

Факт получения того или иного вида никак не влияет на другие соцгарантии, например, чернобылец может получать страховые выплаты, пользуясь привилегиями для своей категории населения. Гражданам определенного возраста, уже пользующиеся страховой системой по инвалидности, могут вместо нее назначить выплату той же разновидности, но по старости.

Если получатель не удовлетворен своим выбором, то можно переходить с одного обеспечения на другой неограниченное количество раз когда угодно без привязки к временным рамкам.