В жизни каждого человека наступают времена, когда с приходом старости или наступления инвалидности он не может работать, а, значит, получать заработную плату для содержания себя и нетрудоспособных членов своей семьи. Здесь на помощь приходят социальные денежные выплаты от государственных и негосударственных пенсионных фондов (ПФР и НПФ соответственно). Но такие выплаты – доход физического лица. В соответствии со ст. 207 НК РФ, все резиденты и нерезиденты, получившие доход на территории России, обязаны уплатить НДФЛ. Поэтому у лиц преклонного возраста возникает закономерный вопрос: платят ли пенсионеры налог с пенсии.

Краткий ответ на вопрос

Кратко отвечая на вопрос, многие эксперты сужают тему и рассматривают только подоходный налог. Но ведь есть и другие виды налогов: транспортный, имущественный, земельный. Платят ли их пенсионеры? Ведь средства на эти виды налогов с неба в виде «манны небесной» не падают. Их приходится брать с той же пенсии.

Отвечаем:

- подоходный налог – не уплачивается. Удержание НДФЛ производится только в редких случаях, о чем поговорим ниже;

- транспортный налог – платят владельцы транспортных средств, независимо от возраста. Относится к региональным видам налогообложения, поэтому где-то есть льготы для пенсионеров, а где-то — нет;

- имущественный – уплачивается, но есть льготы, которыми лица пенсионного возраста могут воспользоваться;

- земельный – берется со всех владельцев земельных участков, независимо от того, к какому виду они отнесены. Для физических лиц, живущих на пенсию, имеются льготы.

Пенсионеры и налог на транспорт

Транспортный налог находится в ведении местных административных властей, а потому и предоставление каких-либо льгот по данному направлению распределяется на местах.

Во многих регионах Российской Федерации пенсионеры полностью, либо частично освобождены от уплаты транспортного налога. В иных регионах им предоставляются хорошие скидки на сборы. В частности, на местах могут не облагаться налогами транспортные средства

- с малой мощностью;

- одно из транспортных средств, принадлежащих пенсионеру;

- транспортные средства, попадающие под определенную категорию;

- средства отечественного производства.

Регионы, чей бюджет заметно ниже крупных соседей, не могут позволить себе освобождения от налогового обременения пенсионеров обычных, не то что продолжающих работать, а потому привилегии не распространяются на данную категорию жителей.

Платится ли подоходный налог с пенсии

В соответствии со ст. 217 НК РФ, подоходный налог с пенсионеров с пенсии не берется, если она выплачивается:

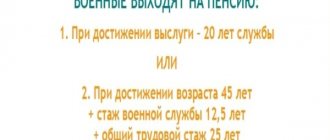

- служащим государственного и муниципального аппарата управления;

- военным, куда отнесены кадры Министерства обороны и космонавты;

- лицам, участвовавшим в ликвидации аварии на ЧАЭС;

- лицам, достигшим установленного возраста (по старости);

- людям, получившим инвалидность (по инвалидности);

- семьям, потерявшим кормильца.

Из страховой пенсии не начисляют НДФЛ на:

- расчетную часть трудовой пенсии;

- фиксированные выплаты, добавляемые к страховому обеспечению;

- выплаты по инвалидности;

- выплаты по потере кормильца.

Из приведенного перечня видно, что все основные виды выплат из ПФР и государственного или регионального бюджета не облагаются подоходным налогом.

По-другому обстоят дела с НПФ. Согласно п. 2 ст. 213.1 НК РФ, выплаты пенсионных сумм из фондов, не являющихся государственными, подлежат налогообложению по ставке 13%. Однако и здесь не все так просто. Нет НДФЛ при получении пенсии из НПФ, если:

- начисления производятся из накопительной части;

- негосударственный фонд получил лицензию;

- договор с НПФ заключал работодатель, а не физическое лицо. Здесь главным требованием выступает не наличие лицензии, а регистрация фонда в Росреестре;

- договор с фондом заключил близкий родственник пенсионера. В этом случае пенсионер считается третьей стороной договора и на его пенсионные выплаты не распространяется требование закона о начислении 13% НДФЛ.

Пенсионные налоги и взносы — виды

Любой работодатель, как бюджетная организация, так и индивидуальный предприниматель, обязан уплачивать четыре вида страховых взносов:

- пенсионный налог или взнос в Пенсионный Фонд России;

- медицинский взнос, который выплачивается в Фонд обязательного мед.страхования;

- обязательный страховой взнос на работников в Фонд обязательного соцстрахования на случай больничных листов и осуществления выплат, связанных с беременностью и рождением детей;

- обязательные взносы в Фонд социального страхования для осуществления выплат, связанных с несчастными случаями и профессиональными заболеваниями.

Налог в пенсионный фонд включает в себя два вида выплат. Одни формируют страховую часть пенсии, вторые – накопительную.

Нужно ли платить налоги с пенсионных доплат

Кроме основного тела пенсионных начислений, пенсионерам выплачиваются различные доплаты и надбавки. Как и основные виды пенсионного обеспечения, все доплаты и надбавки их ПФ и бюджетов страны и регионов исключены из базы налогообложения. Это означает, что не облагаются НДФЛ:

- доплаты до суммы прожиточного минимума, выплачиваемые из федерального и регионального бюджета. Такая норма закона действует и в том случае, когда сумма доплаты больше размера пенсии;

- надбавки к пенсиям из регионального бюджеты ветеранам ВОВ, лицам, перенесшим блокаду Ленинграда, ветеранам труда;

- увеличенные фиксированные выплаты на иждивенцев;

- фиксированная надбавка (в два раза) для лиц, достигших 80-летнего возраста;

- северные надбавки;

- доплаты к пенсии на основании различных коэффициентов: мотивирующих, региональных и для малых народов Севера.

Таким образом, индексация пенсионного обеспечения, а также приведение суммы пенсии к уровню МРОТ, не относятся к дополнительному доходу. Поэтому, по российским законам, с них не удерживается подоходный налог.

Из сказанного логично вытекает, что все доплаты из других источников, с точки зрения Налогового Кодекса РФ, относятся к дополнительному доходу. Такое же видение проблемы и у Минфина, который своим письмом № 03-04-05/48965 от 13.07.2018 года корпоративные доплаты к пенсии (выплаченные бывшим работодателем) относит к дополнительным доходам, которые облагаются налогом в размере 13 процентов. При этом нет разницы, пенсионер работающий или нет.

Такое же отношение и к доплатам служащим муниципальных органов управления, если доначисления проводятся на основании решения Законодательного собрания.

При выплате выходного пособия пенсионерам, подоходный налог не начисляется на сумму 3-х среднемесячных заработных плат, для основной части России, и 6-ти месячных зарплат для северных и приравненных к ним регионов страны. Все, что выше, облагается налогом (письмо ФНС № АС-4-3/15293 от 13.09.2012 года).

Минфин РФ рассматривает варианты

В данном случае речь идет о пенсионных накоплениях. Минфин и Центробанк разработали обновленную накопительную пенсионную систему, которую назвали гарантированный пенсионный продукт (ГПП). Планируется, что это будет добровольная система, а владельцем накопленных средств будет сам человек. Любой собственник пенсионных накоплений – участник программы ГПП сможет их оставить наследникам и даже получить единовременно.

Как раз в случае единовременной выплаты, как считают в Минфине, пенсионеру нужно будет платить НДФЛ.

Правда, чиновники Минфина пока не решили, будут ли взимать подоходный налог со всей суммы, сформированной в системе ГПП, а может быть НДФЛ обложат только инвестиционный доход, полученный от размещения накопленных пенсионных средств.

Таким способом чиновники хотят оградить участников системы ГПП от соблазна снять все деньги сразу и потратить.

Минфин РФ опубликовал письмо от 8 мая 2020 года № 03-04-05/30927 «О налогообложении НДФЛ пенсии, выплачиваемой негосударственным пенсионным фондом физическим лицам», в этом письме разъясняется, когда НПФ становится налоговым агентом, и у него появляется обязанность удержать подоходный налог с выплачиваемых сумм пенсии по договорам негосударственного пенсионного обеспечения.

Нюансы налогообложения работающих пенсионеров

Трудоустроенные лица пенсионного возраста относятся к особой группе граждан России. Ведь они для существования получают выплаты из двух разных источников:

- от работодателя, за проделанную работу;

- из ПФР и бюджета в виде социальных выплат (пенсии и добавок).

Подоходный налог с пенсии работающих пенсионеров не высчитывается. А вот из заработной платы производятся отчисления в размере 13%. Ведь, с точки зрения закона, в качестве работника пенсионер ничем не отличается от остального трудоспособного населения.

Внимание: с любого дополнительного дохода, который не относится к категории пенсионного или социального пособия, в том числе доходов от вкладов, инвестиционной деятельности, дивидендов от различных акций и т.д. удерживается НДФЛ.

Льготы для пенсионеров по трудовому законодательству:

Данный вид льгот устанавливается ТК РФ и применяется ко всем работающим пенсионерам.

Дополнительный выходной

Согласно законодательству пенсионерам, которые продолжают работать дальше для наработки стажа, не предоставляется дополнительный выходной. Условие об этом может быть предусмотрено на уровне самого предприятия.

Но тогда эта норма должна быть зафиксирована во внутренних локальных актах. Чаще всего, когда говорят о дополнительном выходном, имеется в виду возможность запросить у работодателя дополнительный отпуск за свой счет.

Дополнительный неоплачиваемый отпуск

Трудовой кодекс устанавливает, что пенсионеру, который трудится на предприятии, может быть предоставлен дополнительный период отдыха длительностью 14 календарных дней. Это происходит 1 раз в течение года. Однако, такой отдых не подлежит оплате.

Пенсионер может взять эти дни отдельно, раздробить на мелкие промежутки, либо присоединить этот отдых к основному трудовому отпуску.

Важно! Если пенсионер не использовал установленный законом период в течение года, либо использовал не в полной мере, то оставшиеся дни сгорают переносу на следующий период не подлежат.

Специальная оценка рабочих условий

Результатом проведения специальной оценки условий труда на предприятии является выявление вредных и опасных факторов на рабочих местах.

Особенности уплаты других налогов из пенсии

Из пенсионных выплат уплачивается несколько других обязательных налогов: транспортный, имущественный, земельный. Учитывая небольшой размер пенсий у основной массы населения, законодатели предусмотрели льготы и скидки для лиц пенсионного возраста.

Транспортный. Налог относится к региональным видам налогообложения. Поэтому Законодательное собрание каждого субъекта федерации самостоятельно принимает размер налога и льготы для пенсионеров. В результате есть регионы со льготами, а есть, где пенсионеры платят наравне с трудоспособным населением. Подробно эта тема освещена в работе «Транспортный налог для пенсионеров».

Имущественный. На основании ст. 407 НК РФ пенсионеры не платят налог за один объект каждой категории недвижимости:

- квартира;

- дача;

- гараж;

- частный дом и т.д.

Здесь два условия для освобождения от уплаты:

- недвижимость должна быть в собственности пенсионера;

- не приносила дохода (не сдавалась в аренду или наём и не использовалась для предпринимательской деятельности).

Земельный. Также относится к региональному виду налогообложения. Может быть уменьшен на 10,0 тыс. руб. для некоторых пенсионеров, в число которых входят инвалиды, ветераны ВОВ, чернобыльцы и т.д.

Особо отметим, что льготы носят заявительный характер. Это означает, что если льгота есть, но пенсионер не обратился своевременно с соответствующим заявлением в инспекцию по налогам и сборам, ему придется уплачивать налог в полном размере.

Для получения льготы в ИФНС необходимо представить:

- паспорт;

- пенсионное удостоверение;

- документы, подтверждающие право собственности;

- заявление о применении льготного режима налогообложения.

Платить или не платить?

Платят ли налоги работающие пенсионеры? Конечно же, платят. В нашей стране налоги взимаются до тех пор пока есть с чего их взимать. Чтобы не платить налоги, нужно либо лишиться объекта налогообложения (земли, имущества, зарплаты), либо приобрести статус льготника.

Статус пенсионера дает работающим гражданам следующие права:

- не платить налог на имущество в отношении одного объекта некоммерческой собственности по выбору;

- получать налоговые вычеты из базы по НДФЛ;

- пользоваться региональными и местными налоговыми льготами, установленными для пенсионеров.

Все, что выходит за рамки перечисленного, работающие пенсионеры уплачивают в общем для остальных граждан порядке.

Отдельно необходимо сказать о пенсионерах — «федеральных льготниках». В отличие от обычных пенсионеров для этих категорий предусмотрена своя собственная отличная от других система льгот. Кто же это такие? Это ветераны ВОВ и боевых действий, инвалиды, бывшие военнослужащие, граждане пострадавшие от радиации.

Льготы по налогам для федеральных льготников предусмотрены практически во всех региона. Они в подавляющем большинстве и с небольшими ограничениями не платят ни имущественный, ни транспортный, ни земельный налоги. Если вы относитесь к одной из указанных категорий, рекомендуем вам обратиться в налоговую инспекцию по вашему региону, где вам подробно расскажут о том, как и когда вы можете получить положенную вам льготу.

Далее в этой статье мы не будем больше касаться пенсионеров — «федеральных льготников» и сосредоточимся на обычных гражданах.