Соединённые Штаты Америки славятся не только высоким уровнем заработных плат, но и достойным пенсионным обеспечением. Очень часто приходится слышать о том, какая комфортная жизнь у американских пенсионеров, которые с выходом на пенсию путешествуют по миру и переезжают в более солнечные уголки Америки. В статье затронем основы пенсионной системы США и особенно подробно остановимся на размере пенсий.

Сравните уровень жизни в России и США — это довольно любопытно.

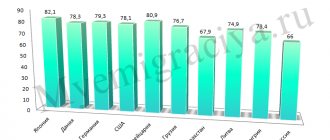

Пенсии в США являются наиболее высокими по сравнению с другими странами

Вернуться к оглавлению

Особенности пенсионной системы США

Более 80 лет на территории США действует закон, благодаря которому люди преклонного возраста, получают социальные выплаты. В течение этого времени в закон вносились поправки и изменения, но суть оставалась та же. Сегодня основу всех выплат составляют накопления на добровольных началах. Люди, работающие частным образом, делают перечисления в негосударственные пенсионные организации.

Кроме того, каждый желающий имеет право на открытие своего личного счета в выбранных организациях. Таким образом, в федеральной программе, имеющей распределительный принцип, принимают участие почти все граждане страны.

Работники и работодатели выплачивают одинаковый налог, за счет которого формируются выплаты пенсионерам. Для уплаты налога установлена предельная сумма, при превышении которой налог не взимается.

Источники финансирования

Пенсионная программа США является распределительной (солидарной). Система того же типа действует в странах СНГ. Выплаты неработающим гражданам осуществляются из фонда, который пополняется из налоговых отчислений трудоустроенных американцев. Каждый трудоспособный гражданин выплачивает 6,2% собственного дохода в пенсионный бюджет (по данным на 2020 год; в 2014 году налог устанавливался на уровне 7,65%). Аналогичную сумму уплачивает компания-наниматель. Частные предприниматели вносят в фонд двойной налог — как работник и как работодатель.

При этом фонд программы Social Security имеет право на ведение хозяйственной деятельности. В его распоряжении находится значительное количество долговых обязательств правительства США (облигаций). В качестве выплат процентов по государственному займу (размер займа — около 3 триллионов) на счета Social Security ежегодно поступает около $115 миллиардов. Эти средства также направляются на обеспечение пенсионных выплат.

Как формируется пенсия в США

Пенсионная система в Соединённых Штатах не отличается особой новизной по структуре.

В Америке существуют и государственные, и коммерческие пенсионные фонды.

Благодаря большому количеству фондов американцы при хорошей заработной плате в состоянии накопить себе 2-3 пенсии:

- Частные пенсионные фонды – основаны на накоплении средств, имеют установленные выплаты и взносы, разделяются на 2 разновидности. С фиксированным размером пенсии, который не меняется и гарантированно будет выплачен пенсионеру. Его размер зависит от заработной платы и стажа работы в компании. Определённый размер пенсии не гарантирован, так как деньги на счёт вносит сам гражданин в любом количестве.

- Государственные фонды формируются в результате отчислений работодателей и самих граждан, также государственных вложений.

Государственные пенсии

Выплачиваются от вашего SSN (Social Security Number), на который работодатель перечисляет 6,2% от вашего дохода. Если вы сами себя наняли (то бишь предприниматель), то вы платите 12,4% от дохода.

Ну и какая пенсия в США без выслуги лет? Правильно, никакая. Выплаты достаются только тем, кто отработал на благо государства минимум 10 лет. Именно за это время зарабатываются 40 кредитов, необходимых для получения выплат. То есть получается, что за один год зарабатываются 4 кредита, по 1 кредиту в 3 месяца. Ваши кредиты накапливаются на вашем счету, если вы не работаете временно — прекращаются, а при устройстве на новую работу возобновляются.

Негосударственные фонды

Эти деньги — ваши собственные, нажитые непосильным трудом, и вы решаете сколько их перечислять на ваш счет. Максимально можно перечислять 15% от зарплаты. Можете вообще ничего не перечислять. Самый распространенный негосударственный фонд — 401 (k), с которым имеют дело многие. Недостатки — деньги ваши заморожены на счету до вашей пенсии, и если захотите снять раньше — придется уплатить пени, которые составляют 30%.

Пенсия от работодателя

Пенсию от работодателей получают далеко не во всех компаниях. Чтобы её получать, нужно устраиваться только в крупные компании, которые предлагают бенефиты (по сути соц.пакет).

Накопительная система и поддержка компаний

Другой источник пенсионных выплат — накопительные фонды. Они могут быть как частными, так и государственными. Каждый гражданин имеет право перечислять часть дохода на такой счет. Переведенная сумма налогом не облагается. Средства, накопленные в банке, доступны в любой момент. По аналогичной схеме может действовать и компания-наниматель. Переводя средства на пенсионные счета сотрудников, корпорации могут снизить ставку налогообложения. Период, после которого работник получает доступ к накопленным активам, оговаривается в контракте (обычно составляет 5-6 лет). К финансовым средствам на накопительных счетах применяется депозитная программа — сумма растет в среднем на 9% в год, что превышает показатель по обычным банковским программам.

Первый фонд, отчисления в который производились только нанимателями, появился в 1875 году. Основной Закон о добровольном пенсионном обеспечении был принят значительно позже, в 1974 году. Среди прочего, в законодательном акте закреплены льготы для пенсионеров в США. При разработке закона был учтен опыт предыдущих лет, результатом стало ужесточение контроля за работой организаций, работающих в сфере корпоративного пенсионного страхования. Согласно законодательству, со стороны компании за активами следит отдельный работник — так называемый фидуциарий. Он обязан действовать в интересах сотрудников корпорации и контролировать операции, проводимые пенсионным фондом. За недобросовестное выполнение обязанностей для такого лица предусмотрена дополнительная ответственность.

Схема начисления дополнительных пенсионных выплат различается в зависимости от политики корпорации. Ранее была популярна схема перевода некоторого процента от заработной платы с постепенным увеличением (например, выплата 2% от ставки работника с ежегодным увеличением еще на 2% и пределом в 80%). Такая модель поощрения сотрудников называется «defined benefit» (фиксированными выплатами). Ее постепенно сменяют более гибкие схемы, так как работники не готовы связывать себя фактически пожизненным контрактом (предельной суммы отчислений можно добиться, проработав на одну компанию 40 лет). Модель фиксированных выплат используется государственными учреждениями и крупнейшими компаниями.

Большую свободу, но меньшую стабильность дает схема выплат Defined contribution. В некоторых долях (оговоренных в контракте) работодатель и сотрудник перечисляют средства в выбранный инвестиционный фонд. Фактический размер накоплений на пенсионном счету работника зависит от успешности деятельности конкретной инвестиционной компании. В рамках этой же схемы американцам позволяется вкладывать средства в ценные бумаги, приобретать акции и облигации. Такая модель позволяет дополнительно финансировать экономику из пенсионных накоплений, обеспечивая развитие бизнеса. Общий объем подобных вливаний в 2010 году составил почти $10 триллионов (более половины ВВП США, $16,8 триллиона за тот же год). Инвестиции из личных пенсионных накоплений позволяют увеличить общий доход. Но модель связана и с дополнительными рисками. При резком скачке экономики или финансовом кризисе возможны потери из-за обесценивания выбранных активов (облигаций или акций).

Выплата пенсий с таких счетов возможна только по достижению гражданином полного пенсионного возраста. Еще через несколько лет (в зависимости от условий конкретной программы) американец может снять все накопленные средства и распорядиться ими по своему выбору (например, потратить на приобретение недвижимости или передать наследникам). При этом пенсионный счет закрывается.

Размер пенсий в США

Средняя пенсия в США по состоянию на 2019-2020 год составляет около 1160 долларов (порядка 66 000 рублей). Однако выплаты могут сильно разниться в зависимости от штата, профессии пенсионера, его стажа и размера заработной платы.

- Минимальную пенсию в США (300 долларов) получают лица, ни дня не проработавшие официально.

- Граждане, успевшие хотя бы немного поработать легально, имеют право на ежемесячные выплаты в сумме 600 долларов.

- Около 750 долларов получает большая часть простых рабочих со средним уровнем дохода.

- На 1500 долларов могут рассчитывать высококвалифицированные специалисты, получавшие в своё время хорошие зарплаты.

- Самой привилегированной группой американских пенсионеров считаются ветераны, военнослужащие, пожарные, учителя, чиновники и полицейские. Их пенсия может доходить до 3000 долларов.

- Ну и наконец, ежемесячные пенсии ныне живущих президентов США превышают 16 000 долларов.

Получение минимальной пенсии вовсе не означает того, что весь ежемесячный доход гражданина будет составлять всего 300 или 600 долларов. Согласно данным на 2020 год, минимальный уровень дохода на одного человека должен составлять 733 доллара, а на супружескую пару — не менее 1100. Лица, получающие меньшую сумму, имеют право не только на пенсию по старости, но и на социальные выплаты. На дополнительные надбавки также могут рассчитывать и трудящиеся пенсионеры, достигшие семидесятилетнего возраста.

Принципы начисления государственной пенсии

За каждый проработанный год американец получает 4 балла. По достижении суммы в 40 баллов приобретается право на получение государственных выплат. В конце каждого года государственный пенсионный фонд рассылает своим клиентам информационные письма с подробной информацией о состоянии их счетов. Величина государственных взносов для работников составляет 6,2 %, для работодателей 12,4 %. Суммы пенсий корректируются в зависимости от параметра стоимости жизни в США (шкала COLA). Согласно данным на 2019 год, индексация составит 2,8 % в месяц или $39.

Если набранная сумма баллов окажется меньше 40, пенсионные выплаты начисляться не могут, однако, предоставляется право на социальное пособие. Размер среднемесячной социальной выплаты рассчитывается путем деления усредненной суммы, накопленной за 35 лет трудового стажа, на 12.

При необходимости законодательством допускается получение средств в виде ссуды по льготной ставке. Это своего рода аналог обычного кредита, при котором американцы берут в долг у самих себя.

Льготные пособия

Граждане США, получатели пенсий в размере 300-600 долларов могут рассчитывать на государственную поддержку для малоимущих:

- доплату до 733 долларов на человека;

- до 1100 долларов на семью из 2 человек.

Страховые отчисления включают в себя процент % отчислений на страховую медицину после выхода на пенсию. Недостаточное число очков отразится и на получении медицинских услуг. Исключение составляют жены, не добравшие баллы по уважительной причине (уход за детьми, болезнь).

В том случае, если у мужа есть 40 кредитов, то у нее появляется право на медицинскую страховку, независимо от собственных баллов. Участие в боевых действиях дает статус ветерана и соответствующие льготы по пенсионному обеспечению.

Служба социального обеспечения в США помогает малоимущим пенсионерам стать участником программы для повышения своих доходов или снижения расходов.

Кроме этого в каждом штате принимаются свои меры по оказанию материальной поддержки: чем выше уровень экономического развития, тем существеннее доплаты к государственному пособию.

Итоги

Соединённые Штаты Америки — страна-лидер по пенсионному обеспечению, гарантирующая своим гражданам и резидентам более чем достойный уровень проживания в старости. Возможность получать не только государственную пенсию, но и накопительную и негосударственную позволяет многим людям планировать распределение своих накоплений и к достижению пенсионного возраста иметь уже солидный капитал. Возможно, именно этим объясняется тот факт, что пенсионеры США намного более счастливые, чем пожилые люди других стран.

Когда американцы выходят на пенсию

В вопросе выхода нет единого показателя. Точный срок зависит от возрастной группы.

| Год рождения | Полный пенсионный возраст |

| 1943-1954 | 66 лет |

| 1955 | 66 лет и 2 месяца |

| 1956 | 66 лет и 4 месяца |

| 1957 | 66 лет и 6 месяцев |

| 1958 | 66 лет и 8 месяцев |

| 1959 | 66 лет и 9 месяцев |

| 1960 | 67 лет |

Гендерный вопрос

Законодательно время выхода на пенсию не отличается для обоих полов. Однако статистика показывает такие данные: женщины предпочитают уходить на пенсию в 65 лет, а мужчины – в 67.

Особые случаи досрочного ухода

Гражданам США разрешается и досрочно уходить на заслуженный отдых – это можно сделать в 62 года. Обычно для такого шага достаточно написания специального заявления, в котором обосновываются причины. Но такая мера не популярна – в этом случае человек будет получать только 74% от положенной суммы. И эта цифра не изменится даже по достижении пенсионного возраста.

Есть исключение из этого правила – 100%-е выплаты положены человеку из беднейшей прослойки населения, зарабатывающему менее 15 000 долларов в год.

Обычно так делают:

- уволенные работодателем люди;

- те, кто занимается тяжелым физическим трудом;

- граждане с достаточными накоплениями.

Дополнительные выплаты

Если заработанная американцем пенсия меньше порогового значения, он имеет право обратиться за дополнительной социальной поддержкой. На 2020 год минимально допустимая сумма пенсии составляла $733 для одинокого человека и $1100 для семейной четы. Если пенсионные выплаты ниже этих значений, граждане США получают доплату, равную разнице минимальной ставки и фактического дохода.

При этом государственная пенсия — не единственный источник доходов для пожилых американцев. В среднем она составляет лишь 38% ежемесячных поступлений.

Пенсии разных категорий людей

Размер заработной платы граждан в США в значительной мере превосходит мировой уровень. В стране есть профессии, которые пользуются большим спросом и высоко оплачиваются: программисты, врачи, военные, полицейские. Соответственно, и размеры пенсий значительные.

В понимании россиянина пенсия как сумма, которую человек получает ежемесячно, в Америке существует только для полицейских, военных, пожарных и работников почтовой службы, они имеют государственную дотацию в размере $40000 и больше. Остальные граждане определяют её сами, то есть, по отчислениям в пенсионный фонд.

Президенты страны рано или поздно тоже становятся пенсионерами. Они, естественно, находятся в более выгодном положении, чем остальные граждане, так как могут инициировать сами индексацию выплат для высокопоставленных лиц в сторону повышения.

Как живут пенсионеры в США

В понятие уровня жизни входит заработная плата, стоимость проживания, баланс между доходной и расходной частью семейного бюджета.

Американские регионы имеют значительные отличия по всем основным показателям, но общие закономерности в их соотношении.

Для примера можно рассмотреть бюджет среднестатистической семейной пары из Хьюстона в месяц (дол.):

- Заработная плата супругов, офисных работников, в сумме составляет 4600.

- Федеральный налог на имущество и местный на школу (уплачиваются раз в году): – 1000 за дом стоимостью 150 тыс.; – 2500 (независимо от наличия школьников в семье).

- Страхование автомобиля на год – 1500.

- Затраты на продукты на 2-х человек – около 1000 + налог на покупку (в каждом супермаркете свой).

- Проезд на общественном транспорте – 90.

- Интернет – 500.

- Мобильная связь – 100.

- Абонемент в фитнес-центр – 35.

- Ужин в ресторане – 35.

- Образование – 20000-40000 в год, в зависимости от престижа университета. Сумма откладывается с рождения ребенка.

- Медицина: – 1000 – вызов скорой помощи; – 20 – консультация у врача. * – Страховая компания не оплачивает вызов скорой помощи и последующую госпитализацию, стоимость лекарств. Операции оплачиваются частично.

- Недвижимость. Цена аренды зависит от региона, расположения квартала. В Хьюстоне, в безопасных для проживания районах, стоимость 1-комнатной квартиры – 1000/1300 (окраина/центр).

Доходы пенсионеров сопоставимы с заработной платой молодой пары, в то время как не требуется откладывать деньги на обучение детей, имеется страховка по старости. Многие пенсионеры в США отказываются от автомобиля, чтобы сократить расходы на страховку и топливо. При среднем размере пособия граждане пенсионного возраста могут позволить себе поездки по стране и заграницу.

Индивидуальные счета

Кроме корпоративных и государственных программ, для граждан США предусмотрена возможность открытия индивидуального пенсионного счета в банке. Правила работы с individual retirement account (IRA) урегулированы на государственном уровне.

Взносы на личный счет, не превышающие суммы в $2000 в год, не облагаются налогом. Получить доступ к средствам американец сможет только по достижению 59,5 лет. Счета лиц, чей возраст превысил 79,5 лет, закрываются. Нижний возрастной порог для открытия счета не установлен, IRA можно завести даже для новорожденного.

В период накопления налоги на IRA не начисляются. Сбор с доходов выплачивается при снятии средств и при ликвидации счета.

Индивидуальные пенсионные счета чаще всего заводят в частных банковских учреждениях, страховых и паевых фондах. Переместить вклад в другую компанию можно в любой момент. Вкладчик может как сам выбирать направление инвестиций, так и передать руководство инвестициями сторонней компании. Ограничений по направлению инвестиций с личного счета нет. Вкладывать средства позволяется как в американские, так и в зарубежные компании. Клиент банка распоряжается финансами на свой страх и риск. Чаще всего применяется распределенная схема инвестиций: вкладчик или его представители покупают ценные бумаги различного типа (обычно акции стабильно развивающихся крупных компаний). Менее распространенный, хотя и допустимый вариант — вложения в золото, фьючерсы нефти и других ценных ресурсов, инвестиции в недвижимость и землю.

Как живут русские пенсионеры в США

Мигрантам, переехавшим на место жительства в США полноценную пенсию возможно заработать при трудовом периоде в 35 лет (при наличии гражданства или Грин-карты). Для выхода на пенсию в 67 лет, возраст, с которого должен начинаться отсчет, составляет 32 года.

В старшем возрасте социальное пособие будет насчитываться в меньшем размере. Изменение места жительства после 50 лет означает, что работать придется после 65 лет или получать минимальную пенсию.

Чтобы сократить затраты, пенсионеры в США, в том числе русские, меняют место жительства, переезжая в южные штаты. В северных регионах, экономически более развитых, чем южные, выше оплата труда, но и выше затраты на проживание.

Программы социальной защиты в США

Большинство американских пенсионеров живут вполне комфортно, посещая недорогие магазины. Многим хватает средств и на путешествия. Для получателей скромных пособий в стране работают тысячи социальных программ.

Есть программа SSI. Согласно ее условиям, ежемесячно пожилому человеку добавляется сумма, которой не достает до прожиточного минимума. Распространена в стране «Восьмая программа», предоставляющая ваучер, позволяющий сэкономить на аренде жилья от 25 до 30% пенсиона.

Система социального обеспечения

Чтобы получать пенсию в США, нужно отработать не менее 10 лет. Государство реализует программу SSI (дополнительный социальный доход) для:

- инвалидов;

- лиц с хроническими заболеваниями;

- малоимущих;

- пожилых эмигрантов, не получивших необходимый стаж.

По ней начисляются ежемесячные выплаты не менее прожиточного минимума. На пособие могут рассчитывать и люди, чья пенсия по расчетам составила меньше минимально допустимого уровня. Разницу доплачивает правительство штата.

Помимо фиксированной суммы каждый месяц, таким гражданам положено:

- бесплатная медицинская помощь;

- оплата части аренды жилья в специализированных комплексах от 70 до 75%.

Американцы пенсионного возраста получают пособия по старости не меньше прожиточного минимума вне зависимости от стажа работы.

Обычные пенсионеры тоже получают дополнительные льготы в виде:

- расширенной медицинской страховки с оплатой медикаментов и проезда до больницы;

- посещения специальных клубов для пожилых;

- скидки на жилищно-коммунальные услуги;

- доставки еды домой.

Преимущества распределенной пенсионной системы

Благодаря развивающейся стабильной экономике и базовой государственной пенсионной программе все граждане пенсионного возраста в США получают фиксированные выплаты. Инвестиционная модель пенсионных фондов обеспечивает вливание дополнительных средств в бизнес.

Частные фонды конкурируют за инвестиционные активы, повышая надежность и качество услуг. Компании предлагают сотрудникам выгодные условия социального пакета и повышают ставки по пенсионным выплатам, завоевывая лояльность работников.

В то же время практика открытия IRA позволяет американцам не рассчитывать на государство или нанимателей, а заботиться о будущем самостоятельно. Накопленные за годы постоянной работы средства многие граждане США пускают на открытие собственного дела или инвестируют в бизнес младших родственников, обеспечивая рост семейного дохода.

Фактически выход на пенсию при такой модели становится не отказом от работы, а сменой вида деятельности. Период работы по найму позволяет собрать значительный стартовый капитал. Возможность претендовать на частичную выплату государственной пенсии до достижения полного пенсионного возраста и наличие средств на счету стимулирует американцев отказываться от офисной работы значительно раньше 67 лет.

Система пенсионных выплат, поступающих из не связанных друг с другом источников, позволяет американцам рассчитывать хотя бы на минимальный объем ежемесячных денежных поступлений.

Подобная модель страхует пенсионеров от потери всех сбережений при государственном кризисе или банкротстве отдельной компании.

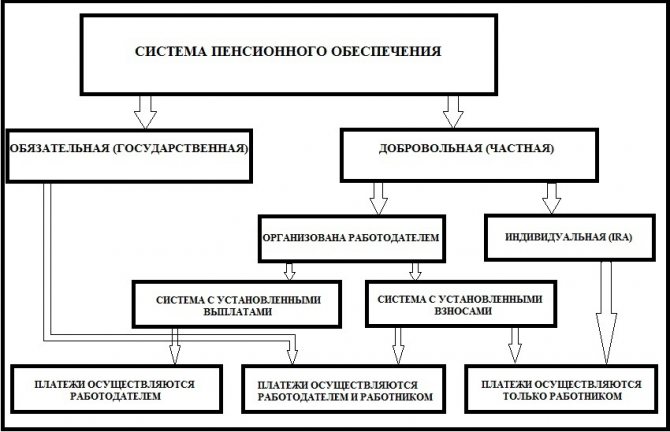

Виды пенсионного обеспечения

Выплата пенсий привязана к системе социального страхования, успешно функционирующей в США на протяжении многих десятков лет. В случае наступления страхового случая (достижения определённого возраста) государство гарантирует лицу, если последнее отвечает неким условиям, ежемесячную пожизненную выплату пенсии.

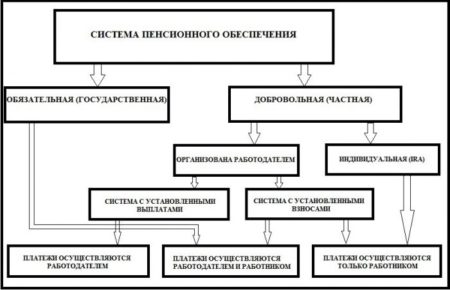

При этом всю пенсионную систему можно разделить на три вида:

- Государственная страховая пенсионная система. По ней работодателем и самим работником уплачиваются соответствующие пенсионные взносы с дохода. Именно эти взносы служат основой формирования будущей пенсии.

- Обеспечение в рамках негосударственной системы. Здесь ключевое значение имеет открытие специальных счетов, куда гражданин в добровольно порядке вправе перечислять деньги в счёт будущей пенсии.

- Система пенсионных накоплений, суть которой в том, что организация (может быть как государственной, так и частной) принимает на свой счёт часть пенсионного взноса работника (с его согласия), и в будущем эти суммы приумножаются, служат дополнительной выплатой к общей государственной пенсии.

Система пенсионного обеспечения в США

Вернуться к оглавлению

Государственное обеспечение

Эта система формируется за счёт страховых пенсионных взносов, которые платятся в пенсионный фонд. Пенсионное страхование в США — это часть системы социального страхования. Ставка взноса установлена в 7,65%, эту сумму обязан уплатить как работник, так и его работодатель: таким образом, общая сумма взноса на уровне 15%.

При этом часть из процентной доли пойдёт на дальнейшее медицинское обеспечение по старости, но основная часть — исключительно на формирование пенсии. При этом если вы трудитесь как индивидуальный предприниматель, то платите за себя в двойном размере, т. е. и как за работника, и как за нанимателя.

Государственная страховая пенсия по старости — основная разновидность пенсии, её получают большинство американцев. Именно о ней мы будем говорить в дальнейшем в контексте возраста, условий получения, размера. Сейчас кратко охарактеризуем другие виды.

В США один из самых высоких возрастных порогов выхода на пенсию, но в этом американцы видят только плюсы. Подробнее в следующем видеосюжете.

Накопительная часть

Из той процентной доли, которая уплачивается в пенсионный фонд, часть вы можете направить в накопительный фонд для формирования накопительной части пенсии. Подобные фонды бывают как государственные, так и частные. Выгода этого способа в том, что средства, откладываемые в фондах, растут по процентам (обычно 9% в год), и к достижению пенсионного возраста вы можете получить неплохую прибавку к основной страховой государственной пенсии.

Доступ к денежным средствам, как правило, предоставляется гражданину по истечении определённого срока (5-7 лет).

Вернуться к оглавлению

Негосударственное обеспечение

Кроме того, американские граждане вправе самостоятельно заключать договоры с негосударственными организациями касательно выплаты в будущем уже «частной» пенсии. В подобных случаях на имя будущего пенсионера открывается счёт, именуемый individual retirement account (IRA), куда гражданин вправе вносить денежные суммы. При этом если вносится менее 2000 долларов, то операция не подлежит налогообложению.

Когда человеку исполняется 60 лет, он получает доступ к деньгам на этом счету. Если он соберётся снять деньги, то придётся оплатить сбор, но до этого момента деньги на счету опять же не облагаются никакими налогами. По достижении пенсионером возраста 80 лет счёт закрывается.

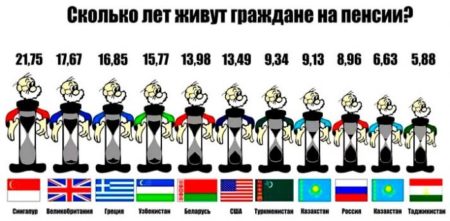

Средняя продолжительность жизни пенсионеров разных стран

Обычно подобные услуги предоставляются в банковском секторе, а также в частных паевых и инвестиционных фондах. Условия оговариваются уже индивидуально.

Вернуться к оглавлению

Недостатки в американской пенсионной системе

Экономические аналитики который год уже предсказывают крах этого «карточного домика». В последнее время их голоса звучат более обеспокоено.

Вот причины:

- С 2014 года наблюдается сокращение рождаемости. Также на покой уходит самая многочисленная возрастная группа населения США. Считается: их будет трудно обеспечить пенсиями.

- Растет число официально зарегистрированных безработных.

- В последние полвека сильно сократились доходы населения. Следствием этого явления станет недополучение государством налогов.

- Теряется ценность доходности ценных бумаг (их приобретали фонды на денежные средства вкладчиков).

- Периодически средства из казны пенсионных денег заимствуют региональные власти.

Но самой главной проблемой назревающего кризиса названо повышение пенсионного возраста с одновременным уменьшением размера пенсий.

В ожидании перемен

В Америке сейчас средний размер пенсии $ 1200-1500, пособие по старости в среднем оформляется при достижении 63 лет. Но ожидается, что финансовое состояние пенсионного обеспечения в стране будет ухудшаться и потребуется пенсионная реформа. Эта тема широко обсуждается.

Некоторые предлагают увеличение ставок налогов, что может сохранить структуру пособий по социальному обеспечению. Демократы требуют сохранить статус-кво. Республиканцы считают необходимым выплачивать пособия только при достижении полного пенсионного возраста, что, безусловно, станет причиной общественного недовольства.

Пенсия и другие социальные выплаты

Большая часть американских пенсионеров вполне комфортно живут на получаемое социальное пособие. Но, поскольку пенсионное страхование в США является частью общей системы социальной защиты населения, для тех, чье обеспечение не является достаточным, предусмотрено большое количество программ, поддерживаемых на уровне штата или государства:

- SSI – доплата к основному пособию, которая компенсирует разницу между основной пенсией и прожиточным минимумом.

- «Восьмая программа» – предоставление специального ваучера, который дает возможность сэкономить на оплате за арендованное жилье порядка 25-30 %.

- Welfare – предполагает выдачу талонов на льготное приобретение талонов на продукты питания (Food Stamps), предоставление муниципальной недвижимости лицам, нуждающимся в жилье. Выдается гражданам и обладателям Green Card.

- Social Security – обеспечивает защиту малоимущих граждан, включая пенсионеров, беженцев, бездомных и бывших заключенных. Ею пользуется порядка 25 % жителей государства. Полное пенсионное обеспечение в рамках этой программы возможно только после 65 лет (так называемое пособие по старости). Social Security предусматривает непосредственно сами пенсионные выплаты, а также помощь при утрате трудоспособности и покрытие расходов на медицинское обслуживание.

Пособие по инвалидности в США выплачивается не только тем, кто лишился возможности трудиться в результате увечья, но и тем, кто приобрел профессиональное заболевание.

В некоторых штатах предусмотрено обеспечение пожилых людей транспортом для поездок за покупками. Практически все штаты предоставляют услугу вызова медсестры на дом.